Телевещание: Как изменит рынок сегодняшняя молодежь

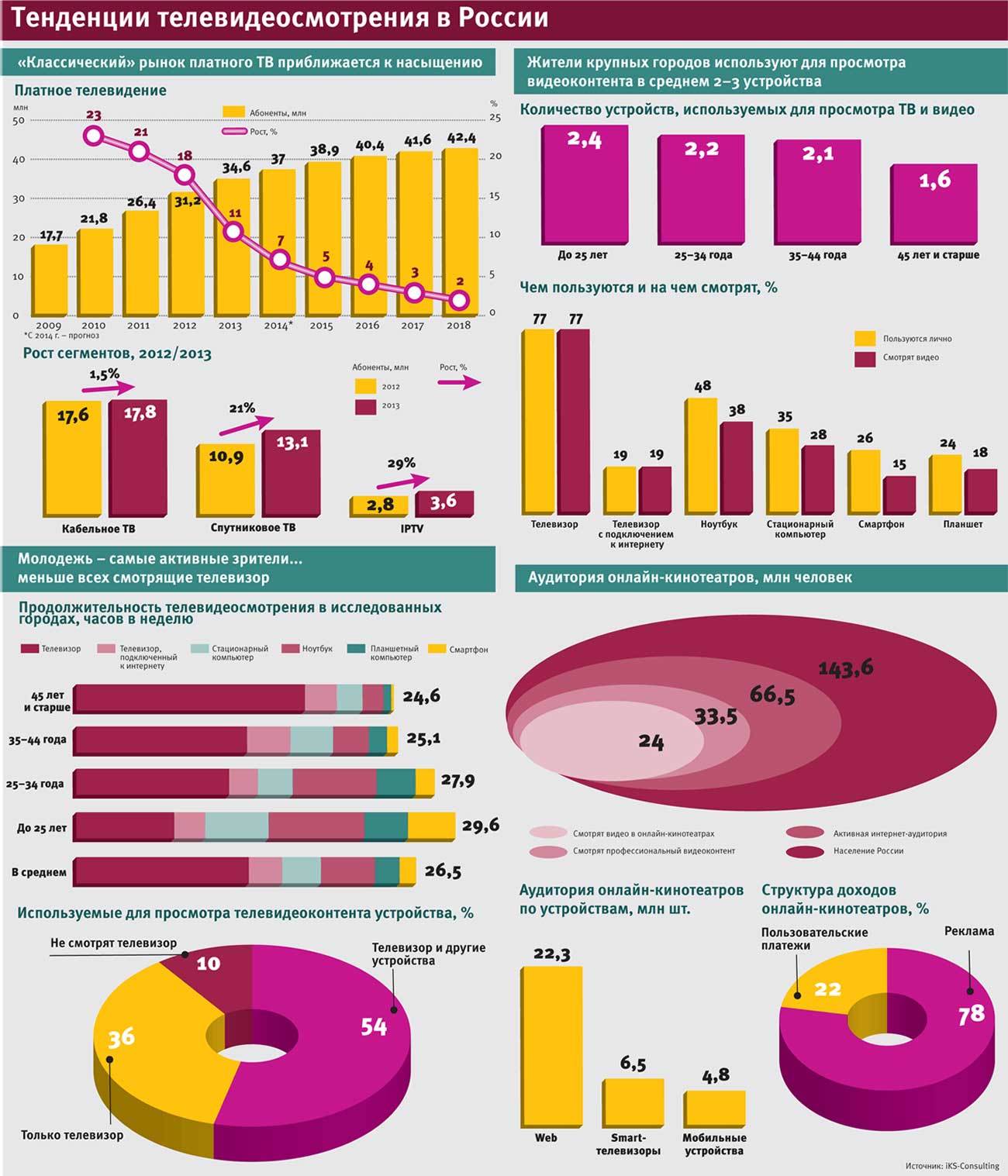

Посмотрим на классический рынок платного телевидения, что у нас происходит: мы в прошлом году выросли опять неплохо, быстрее всего рынка телекоммуникации - например, на 11%. Но если мы посмотрим глубже, за счет чего это происходило? В первую очередь благодаря двум спутниковым операторам [«Триколор» и «НТВ-плюс»]. Если посмотреть на кабельное телевидение - рост мизерный, близкий к нулевому. IPTV - да. Но это услуга с низкой пока базой и постепенно развивающаяся - соответственно, динамику показывает неплохую, но доля этой технологии невелика. И скорее всего в среднесрочной перспективе IPTV не будет доминирующей технологией.

iKS-Consulting

Что касается прогнозов, то рынок стремится к насыщению. Это видно в крупных городах, в средних городах - возможностей для долгосрочного роста и даже среднесрочного роста в классическом телевидении практически нет. Потому что понятно: спутник - это все-таки в первую очередь дача или деревня, хотя и в городе тоже используется.

Что происходит, собственно, с телесмотрением, где нам ответы искать, за счет чего зарабатывать, кроме пакетирования, бандлирования (комплексного предложения) и прочих маркетинговых ухищрений. (См. также инфографику на стр. 17)

Есть понятие мультиэкранности - аудитория сейчас смотрит телевидение или видео не только на классическом телевизоре, далеко не только. Наши исследования в крупных городах показывают, что в среднем россияне используют 2-3 устройства в крупных и средних городах. Да, 90% людей все-таки смотрят телевизор, но есть уже такая категория, которая телевизор не смотрит в принципе, заменяя его другими устройствами. Это порядка 10% в крупных и средних городах, это не вся страна. В Москве показатель выше. (Мы понимаем, что часть этих людей в действительности иногда все-таки к классическому телевизору прибегает, но масштаб явления, по опросам, получается такой.) Можно предполагать, что дальше эта ситуация будет развиваться и в меньших городах, и мы будем иметь такую статистику в среднем по России. А в дальнейшем эта доля, возможно, будет расти.

Чем старше человек, тем больше времени он смотрит [непосредственно] телевизор. С другой стороны, чем младше человек, тем больше он смотрит телевидение либо другие форматы видео, при этом используя более широкий спектр устройств. С возрастом человек становится более консервативным, больше времени проводит дома и, соответственно, больше смотрит телевизор. Но если взять все-все устройства, ситуация обратная: молодежь тратит на просмотр видеоконтента ощутимо больше времени - смартфон, планшет, персональный компьютер, ноутбук и здесь же классический телевизор и смарт-телевизор. И вот вопрос, который в том числе хотелось бы задать: «А что будет происходить с этой молодежью, когда она станет старше, когда она перешагнет 35-летний рубеж?» Она откажется от просмотра на планшете или каком-то другом устройстве, которое будет к тому времени, и станет смотреть классический или смарт-телевизор? Потому что это проще и удобнее, когда у тебя только одна рука занята пультом, а в другой, там... не знаю... кружка пива. Или мы видим действительно изменение потребительского поведения, которое сохранится? Сегодняшняя молодежь до 24 лет, которая тратит времени на просмотр на других устройствах больше, чем на классическом телевизоре, изменит свое потребительское поведение? Или мы видим, таким образом, новую реальность, когда телевизор будет занимать всего лишь порядка трети времени от телевидеосмотрения. Если так произойдет, что это будет означать? Для рекламного рынка, например, это имеет колоссальное значение <...>

Доля смотрения с ноутбуков, планшетов или смартфонов увеличивается в силу технологических тенденций на рынке телекоммуникаций, в частности, благодаря наличию огромного количества бесплатного или условно бесплатного контента, возможности его выбора - раз, наличия по всей стране, как минимум в городах-стотысячниках, безлимитного ШПД. Фактически сейчас примерно половина населения имеет возможность неограниченно скачивать или смотреть в потоке бесплатный или условно бесплатный контент, просматривая при этом рекламу или платя небольшие деньги <...>

Я сейчас несколько утрирую, вряд ли картина будет настолько апокалиптическая [для классического ТВ], и есть компромиссные варианты - во-первых, смарт-ТВ, во-вторых, мультиэкранное смотрение. И скорее всего победит дружба... Вопрос в том, какие оптимальные модели будут, кто их первыми нащупает и начнет на них реально зарабатывать <...>

В заключение пару слов про самый крупный кусок рынка, если посмотреть на практику потребления, - онлайн-кинотеатр. Мы сейчас имеем (это данные GfK) ежемесячную аудиторию онлайн-кинотеатров в 24 млн человек. И вопрос в том, где смотрится: в основном это web, т. е. мобильные устройства - большие компьютеры, стационарные компьютеры, ноутбуки. Мобильные устройства - в меньшей степени. Смарт-телевизоры - тоже меньше.

Самый интересный вопрос - как на этом всем зарабатывать, какие проекты успешные. Появился первый проект на базе смарт-ТВ, который выходит на операционную прибыльность (хотя пока все инвестиции не отбиваются) - Play.ru <...>

Поскольку в конечном итоге разговор о деньгах, то, когда мы имеем армию из 24 млн абонентов, здесь интереснее не набрать еще больше, а научиться больше зарабатывать на имеющейся аудитории. И здесь есть положительные тенденции. Во-первых, рынок подписной - и не только подписной, а в большей степени еще оплата конкретного контента Video on Demand (видео по запросу. - «Ведомости») - растет быстрее, чем рекламный. При том что высокая динамика и там и там. Во-вторых, все-таки начинает действовать закон о защите авторских прав и перестали быть доступными [бесплатно] многие элементы видеоконтента <...>

Мнение

Александр Акопов, управляющий партнер ГК «Амедиа»:

Все, кто развивает бизнес в интернете, ничего не хотят слышать о том, что ТВ-аудитория и ТВ-рейтинги - это охват, умноженный на время, проведенное у телевизоров. Реклама продается по рейтингу. И везде, где мы имеем цифры интернет-аудитории, мы имеем дело только с охватом. Я уважаю исследования, в которых молодежь или кто-то там проводит столько-то времени с приборами, смартфонами и т. д. Но это исследование наверняка субъективное в отличие от телевизионных исследований, основанных на классической ТВ-метрии - на встроенных в телевизор счетчиках, которые дают абсолютно объективную картину смотрения. Теперь о цифрах. Если говорить об охвате, т. е. о метрике типа интернетовской, в США на 40 млн подписчиков HBO (Home Box Office, второй по популярности премиальный кабельный канал Америки, партнер «Амедиа». - «Ведомости») 7 млн человек смотрит тот же самый контент в интернете «когда-нибудь». То есть на 40 млн подписчиков НВО на классических телевизионных каналах есть 7 млн подписчиков сервиса HBO go, который доставляет тот же контент в интернете. Это порядка 20% по охвату. При этом сервис HBO go (он предоставляется всем подписчикам HBO) в отличие от нашего сервиса «Амедиатека» бесплатный. Он существует три года в стране, в которой 100%-ный, ну почти как и у нас, охват ШПД. А вот если мы перейдем к чистой телевизионной метрике, сколько времени проводят у телевизора те 40 млн и сколько 7 млн по on Demand, картина будет еще более точной. И будем понимать, что у пациентов Push TV (интерактивный просмотр, в том числе в тематических группах. - «Ведомости») количество и время ТВ-просмотра скорее всего опережает интернетовское раз в 20 с лишним.