Минфин согласен занимать под 9%

Минфин признал новые рыночные реалии: после двухмесячного перерыва он разместил облигации федерального займа (ОФЗ). Доходность составила 9,4% годовых

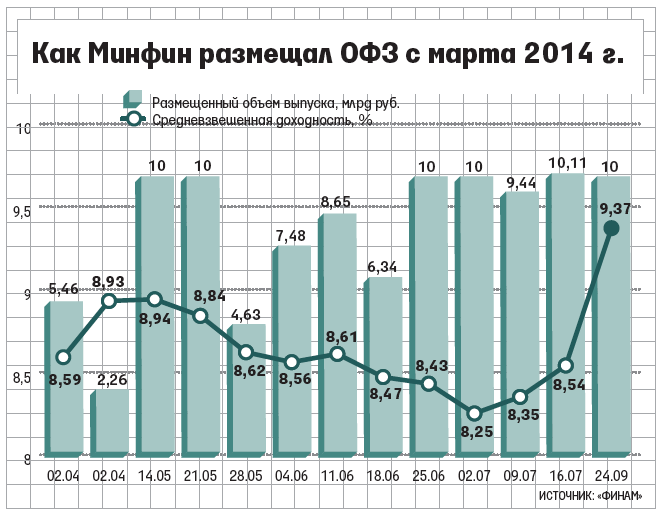

Минфин вчера доразместил ОФЗ с погашением в 2023 г. на 8,76 млрд руб. (10 млрд по номиналу) под 9,37% годовых. Спрос составил 47,5 млрд руб., сообщается на сайте министерства, и Минфин продал весь предложенный объем.

«Долговой рынок живет в новой реальности, ставки уже не вернутся к тем минимальным значениям, которых они достигали в начале года», - констатирует Соловьев. Он добавляет, что на международных рынках доходность еврооблигаций российских компаний первого эшелона возросла на 1-2 процентных пункта, в то же время на внутреннем рынке стоимость заимствований для них увеличилась на 2-3 п. п. «Постепенно привыкая к новым уровням, компании готовятся привлекать финансирование по более высоким ставкам», - говорит Соловьев. Может, окно и откроется в октябре-ноябре и рынок облигаций начнет функционировать, но ставки будут на новых уровнях, согласен Дудкин: «Первые размещения пошли (Альфа-банк, Промсвязьбанк), правда, дорого».

Это самая высокая ставка с 2009 г., отмечает аналитик «Уралсиб кэпитал» Дмитрий Дудкин. В октябре 2009 г. Минфин разместил ОФЗ под 9,75%. В этом году Минфин не занимал дороже 9%, предпочитая сокращать объем размещения, а то и вовсе отменять его (см. график). Например, в начале апреля Минфин привлек 7,8 млрд руб. из планировавшихся 20 млрд (ставки 8,59 и 8,93%). «Объем размещения соответствует спросу по приемлемым доходностям», - объяснял представитель Минфина. С начала года Минфин отменил половину запланированных аукционов. С марта Минфин провел всего 13 аукционов, получив 149 млрд руб., хотя в январе - феврале размещал по 20 млрд практически каждую неделю. Последний раз Минфин продавал ОФЗ в середине июля - пятилетние бумаги на 6,34 млрд руб. под 8,47%.

Сейчас этот выпуск котируется с доходностью 9,42%, говорит Николай Минко из «Сбербанк CIB». С такой же доходностью во вторник торговались бумаги доразмещенного вчера выпуска.

Директор долгового департамента Минфина Константин Вышковский объясняет проведение аукциона тем, что «ситуация на рынке стабилизировалась»: «Уровень доходности более или менее адекватно отражает риски инвестирования в наши бумаги».

Рынок ОФЗ восстановился, но не полностью, отмечают эксперты. С последнего аукциона доходности длинных ОФЗ выросли на 80 базисных пунктов, но это на 40 б. п. ниже максимумов конца июля - начала августа, за это время ключевая ставка ЦБ увеличилась всего на 50 б. п., пишут аналитики Райффайзенбанка, и все же Минфин решил выйти на рынок. 9-10% - такой диапазон ставок по ОФЗ наблюдается давно, говорит главный экономист «Сбербанк CIB» Евгений Гавриленков. Выход Минфина на рынок он связывает не с радикальным улучшением ситуации на долговом рынке: «Хотя бюджет профицитный (нефть подорожала, рубль упал), Минфину нужно погашать выпуски». С начала года Минфин погасил выпуски на 184 млрд руб., посчитали аналитики Райффайзенбанка. «Минфин начинает понимать, что ожидание улучшения ситуации усугубляет положение финансового рынка в целом», - заключает Гавриленков.

ЦБ все больше рефинансирует банки под нерыночные активы: с начала года задолженность выросла с 1,1 трлн до 2,8 трлн руб., а по сделкам репо сократилась с 2,8 трлн до 2,2 трлн руб. «Минфин заинтересован в увеличении объема залогов, чтобы переломить тенденцию нерыночного финансирования, иначе сократится интерес банков к покупке ОФЗ», - говорит Гавриленков.

Сейчас хорошая ситуация для размещения, считает Вышковский: «Мы увидели определенный спрос на наши инструменты, понимаем, что банкам остро не хватает залогов для получения ликвидности в ЦБ. В итоге нам удалось разместиться с доходностью как минимум на 10 б. п. ниже текущей доходности ОФЗ на вторичном рынке».

«Это необычный уровень доходности, он должен привлекать инвесторов, - говорит о вчерашнем размещении Дудкин. - Минфин хочет открыть рынок долга, чтобы вслед за ним начали выходить корпоративные заемщики, а также с прицелом на будущее: надо привлекать средства, чтобы не пришлось задействовать резервный фонд».

Минфин не спекулянт, который выходит на рынок исключительно в наиболее благоприятные для себя моменты, он должен присутствовать при разной рыночной ситуации, за исключением, может быть, экстремальной, объясняет Вышковский: «Мы посчитали, что дальше не выходить на рынок было бы вредно для самого рынка».

«Результаты аукциона ОФЗ - важный индикатор состояния российского долгового рынка, - говорит руководитель управления рынков долгового капитала «ВТБ капитала» Андрей Соловьев. - Инвесторы внимательно следят за результатами аукционов Минфина, и отсутствие размещений для них плохой сигнал». Если же Минфин стабильно привлекает деньги на долговом рынке, с предложением выходят компании, ждущие благоприятной ситуации, объясняет Соловьев, предупреждая, что им тоже придется привыкнуть к новой реальности.