«Норникель» обслужит долг UC Rusal

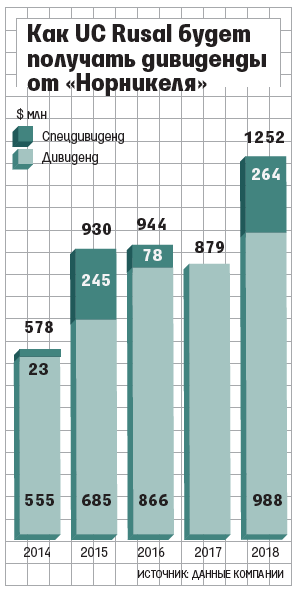

UC Rusal демонстрирует положительный свободный денежный поток благодаря девальвации. И рассчитывает на стабильные дивиденды «Норникеля»«Норильский никель» - это машина по производству денег», - признался 10 ноября в интервью Bloomberg гендиректор и совладелец UC Rusal Олег Дерипаска. Алюминиевая компания, которой принадлежит 27,8% акций «Норникеля», рассчитывает получить от никелевой компании до 2018 г. суммарно $4,5 млрд в виде дивидендов, следует из презентации для инвесторов. Согласно последним договоренностям с акционерами «Норникеля» компания должна выплачивать 50% от EBITDA, но минимум $2 млрд дивидендов в год. При самом негативном сценарии на долю UC Rusal будет приходиться в ближайшие четыре года минимум по $555 млн.

Но алюминиевая компания рассчитывает, что EBITDA «Норникеля» будет расти в среднем на 10-12% в год и уже к 2018 г. составит $3,5 млрд, соответственно, к этому году увеличатся и дивиденды UC Rusal до $988 (см. график). Кроме того, UC Rusal ожидает, что «Норникель» выплатит спецдивиденды ($1 млрд с продажи непрофильных активов). На рост EBITDA «Норникеля» и, соответственно, дивидендов, вполне можно рассчитывать, соглашается аналитик RMG Securities Андрей Третельников. Он прогнозирует, что цены на никель в среднесрочной перспективе могут вырасти на треть до $20 000 за 1 т.

Дивиденды «Норникеля» важны для UC Rusal. За первые девять месяцев 2014 г. на процентные платежи за пользование долгом (чистый долг UC Rusal на конец III квартала составил $9,9 млрд) компания потратила $637 млн - на 8,3% больше, чем в прошлом году, следует из отчетности компании. Более того, долг UC Rusal на 92% номинирован в долларах, так что он не может сильно подешеветь из-за колебаний курса рубля, как это произошло с чистым долгом «Мечела». На начало сентября долг «Мечела» составлял $8 млрд, а к середине октября сократился до $7,7 млрд.

Скорее всего, дивидендов «Норникеля» вполне хватит для того, чтобы обслуживать долг UC Rusal, а погашать его можно будет из свободного денежного потока, говорит аналитик Societe Generale Сергей Донской. По его словам, UC Rusal рассчитывает, что цена на алюминий (вчера тонна стоила $2018) будет устойчиво высокой, кроме того, из-за рыночной ситуации могут вырасти и премии за немедленную отгрузку металла со складов товарно-сырьевых бирж (премия на LME вчера составляла $510). В августе металл дорожал на Лондонской бирже до максимальных за последние полтора года $2114 за тонну.

Это уже позволяет UC Rusal улучшать финансовое положение: в конце августа компании удалось согласовать новые условия рефинансирования с банками по двум синдицированным PXF-кредитам на $4,75 млрд и $400 млн. Теперь компания объединила два кредита в один и погасит его до конца 2018 г., так что краткосрочный долг UC Rusal по итогам III квартала составил $532 млн против $10,5 млрд кварталом ранее (долг во II квартале кратно вырос из-за условий кросс-дефолта в случае срыва переговоров с синдикатом банков), следует из данных компании. Кроме того, UC Rusal впервые со II квартала 2012 г. получила позитивный свободный денежный поток ($84 млн) и впервые EBITDA компании ($492 млн) превысила значение III квартала 2011 г., следует из презентации UC Rusal. «Положительная динамика алюминиевого рынка и наши усилия по контролю над издержками и увеличению маржи за счет наращивания выпуска продукции с добавленной стоимостью позволили UC Rusal показать впечатляющие финансовые результаты в III квартале», - приводятся в сообщении компания слова Дерипаски.