На недавней встрече с участниками клуба «Валдай», Владимир Путин задал себе хороший вопрос: - Что выгоднее компании - проявить большую гибкость и пойти на уступки и сохранить объёмы рынка либо занять жёсткую позицию, не уступать и согласиться с частичной потерей этого рынка? Судя по ответу, премьер считает жёсткую позицию руководства Газпрома правильной и предлагает дать команде Алексея Миллера возможность пройти этот путь.

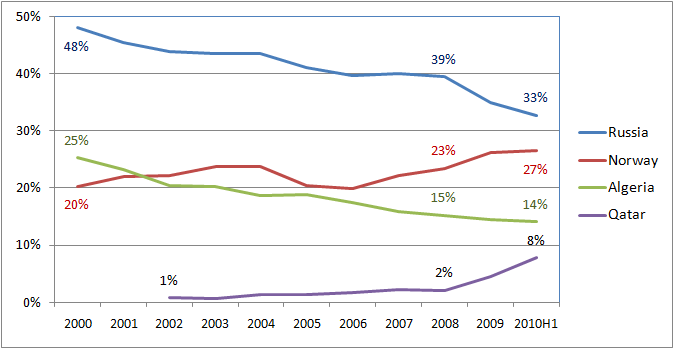

Стоит напомнить, что В.Путин сменил руководство Газпрома в 2001 году, и с тех пор российская газовая монополия идёт по указанному ей пути. С точки зрения результатов работы на европейских рынках, это был путь вниз. Приведенный график показывает динамику изменения долей России, Норвегии, Алжира и Катара в импорте газа европейскими странами-членами ОЭСР из-за пределов Евросоюза. Ещё один график и таблицу можно посмотреть здесь.

Газпром вступил в 21-й век, поставляя 39% от общего импорта региона и 48% от импорта из-за пределов ЕС. К концу июня 2010 года эти показатели упали до 27% и 33%, соответственно. В июле-августе экспортные поставки Газпрома были в среднем на 30% ниже контрактного уровня, так что итоги 2010 года могут оказаться ещё хуже.

В успешный период с 2000 по 2008 г. европейские страны-члены ОЭСР увеличили импорт газа наполовину, но основная часть дополнительных объёмов была законтрактована за пределами России. В 2008-2010 гг., когда рынок потребовал быстрой и гибкой реакции поставщиков, руководство Газпрома продолжало выполнять прежние указания, и в итоге объёмные показатели экспорта опустились на уровень 2003 года, а скорость сокращения доли рынка удвоилась.

В отличие от Газпрома, экспортёры Катара, Норвегии и некоторых других стран проявили гибкость, которая дала отличные результаты. Так, в июне 2005 года Норвегия экспортировала в регион 42% от объёма, поставленного Газпромом, а Катар всего 4%. Пять лет спустя, в июне 2010 года Норвегия продала европейцам 87%, а Катар 23% от объёма российского экспорта. Европа стала рынком упущенных возможностей Газпрома.

Извлекаемые запасы природного и нетрадиционного газа в мире стали намного больше, чем казалось десять лет назад. Даже по оценкам консервативного справочника ВР за последнее десятилетие мир обнаружил новые запасы, примерно равные российским. Газовые цены определённо отходят от нефтяных и начинают жить своей отдельной жизнью. Этот процесс только начался, и газовый рынок потребует ещё большей гибкости и быстроты принятия решений, то есть качеств, которые в Газпроме считаются негативными.

Очень жаль, что почти десятилетний европейский опыт нынешнего руководства Газпрома оказался для него бесполезным. Дальнейшее движение команды Миллера по тому же пути пойдёт на пользу только конкурентам России и создаст дополнительные проблемы для российских потребителей газа.

P.S. В тексте В.Путина сохранена орфография оригинала.