Дискуссии о целесообразности перехода Банка России к политике инфляционного таргетирования часто ведутся не с точки зрения возможности и наличия механизмов для такой политики, а с позиций «на кого же ЦБ рубль покинул». За многие годы люди привыкли к экономическому миропорядку, в котором, цитируя Конституцию, защита и обеспечение устойчивости рубля - основная функция ЦБ.

Но для осуществления управления курсом нужны достаточные валютные резервы. Это первая линия обороны любого нацбанка. Уровень резервов должен покрывать шестимесячный объем импорта товаров и услуг страны. Валютные резервы, принадлежащие именно ЦБ, по состоянию на 1 ноября можно оценить примерно в $219 млрд. Это общий объем международных резервов за вычетом монетарного золота, резервной позиции России в МВФ и счета в СДР, а также формально числящихся за ЦБ, но принадлежащих правительству средств резервного фонда и фонда национального благосостояния, с учетом операции «валютный своп» с банками. С октября 2013 г. по сентябрь 2014 г. среднемесячный импорт в Россию составлял $37,8 млрд, так что по состоянию на начало ноября шестимесячный рубеж у нас уже был прорван: валютные резервы ЦБ находились ниже красной черты примерно на $7 млрд.

Впрочем, это скорее не черта, а пунктирная линия. Ее пересечение вниз почти ничего не меняет. Но у лиц, ответственных за проведение денежно-кредитной политики, после этого не должно остаться иллюзий относительно того, что ЦБ способен на игру на валютном рынке «в режиме Бога». Отныне все шаги должны быть максимально выверенными и точными. Вторая линия обороны, красная линия располагается на уровне резервов, покрывающих трехмесячный объем импорта. Для нас это сейчас порядка $113 млрд. Получается, в стратегическом резерве у ЦБ на начало ноября находилось около $106 млрд, что не представляется очень уж серьезной величиной. Особенно учитывая, что за предыдущие 12 месяцев было истрачено свыше $80 млрд, но это не помешало удорожанию бивалютной корзины почти на 30%. Существенная часть девальвации была обусловлена возросшими политическими рисками.

Эти риски, кроме прочего, в последнее время усиливаются благодаря все более громко звучащим голосам в пользу введения ограничений на валютные операции: якобы они помогут стабилизации курса рубля и улучшению состояния экономики в стране. Такая позиция сродни попыткам лечить не тяжелейшую болезнь, связанную с исчерпанием существующей экономическо-политической модели развития, а ее отдельный симптом - бегство капитала.

Введение таких мер будет трактоваться экономическими агентами как слабость государства и его политики. Валютные ограничения неизбежно приведут к росту кредитных ставок ввиду повышения рисков вложения средств в российскую экономику. Сократится количество инвестиционных проектов, способных приносить требуемую норму прибыли. Собственно, и сейчас их количество не поражает воображение. Ввиду неопределенности правил игры существенная часть потенциальных инвесторов предпочтет не связываться с ненадежной юрисдикцией. Потенциальные ограничения не остановят отток капитала, а лишь увеличат издержки экономических агентов.

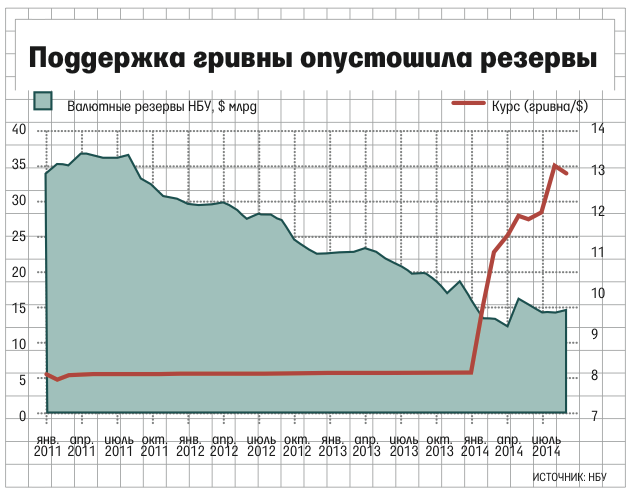

В стремлении «не пущать» Россия отнюдь не уникальна. Наиболее свежий и горячий пример - Украина. Стремление ее прежнего политического руководства обеспечить иллюзию того, что все идет по плану, а ситуация в стране и экономике стабильна и подконтрольна, привело к фиксации курса гривны по отношению к доллару. С июля 2012 г. официальный курс, и до того колебавшийся лишь минимально, был установлен на уровне 7,993 гривны за $1. Данное решение было принято на фоне постепенного снижения валютных резервов нацбанка.

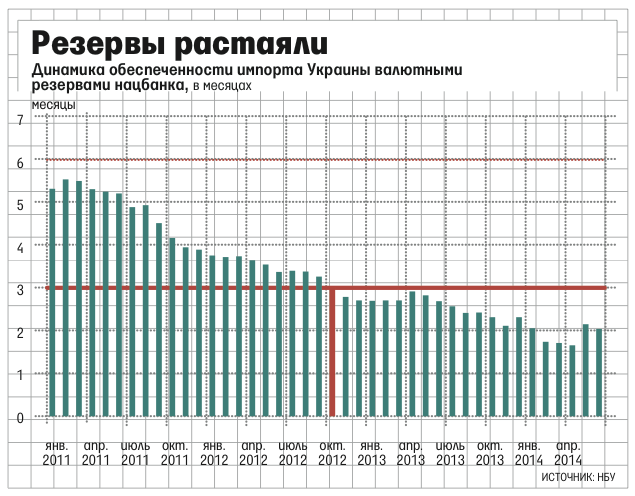

Но законы экономики действуют и против воли политиков. Со временем на Украине официальный курс стал заметно отличаться от рыночного, к моменту отмены фиксации к доллару в начале февраля 2014 г. разница составляла порядка 15%. На момент фиксации стоимости гривны к доллару обеспеченность импорта товаров и услуг резервами находилась на уровне примерно 3,4 месяца, почти вдвое ниже нижней границы относительного комфорта. Так что затея с фиксированием курса изначально была абсолютно авантюрной. Неудивительно, что и красная черта трехмесячного покрытия импорта резервами была пройдена всего через три месяца после фиксации курса.

Руководство Украины отреагировало на это знаковое событие быстро, но наихудшим образом. Верховная рада 6 ноября 2012 г. принимает поправки в закон, расширяющие инструменты воздействия властей на денежно-кредитный рынок. 10 дней спустя, как только закон вступил в силу, нацбанк сокращает срок возврата валютной выручки экспортерами со 180 до 90 дней и вводит ее обязательную 50%-ную продажу. Декларировалось, что последняя будет отменена после стабилизации внутреннего валютного рынка и уравновешивания платежного баланса.

Итог известен: дестабилизация финансовой системы и всей экономики страны продолжилась нарастающими темпами. Год спустя, к осени 2013 г., банковская система Украины уже не могла выполнять свои экономические функции, остальные отрасли тоже оказались в кризисе. Другим результатом стало резкое сокращение валютных резервов: почти на 27% за год по ноябрь 2013 г. При этом дефицит текущего счета за первые три квартала 2013 г. вырос на 20%. Это была цена, которую экономика страны и всё население заплатило (да и продолжает платить) за безответственную денежно-кредитную политику своего руководства, пытавшегося играть «в режиме Бога», при том что на самом деле у него в запасе оставалась только одна жизнь.