Системе обязательного медицинского страхования в России исполнилось 25 лет – но назвать ее страховой по-прежнему нельзя. В 2014 г. президент Путин дал поручение завершить переход системы ОМС на страховые принципы, главный из которых установлен законом от 29.11.2010 № 326-ФЗ – это эквивалентность бюджета ОМС ее обязательствам по оплате гарантированной населению медицинской помощи при создании условий для ее доступности. К сожалению, есть основания говорить, что для создания страховых механизмов реализации этих принципов почти ничего не делается. Это значит, что в условиях кризиса инструментами сведения баланса ОМС будут, как всегда, снижение доступности медицинской помощи и, возможно, дальнейший рост взносов страхователей.

Главный страховой механизм сбалансированности бюджета ОМС и финансовой доступности помощи населению – экономически обоснованная цена страхования, т. е. Программы государственных гарантий оказания бесплатной медицинской помощи гражданам (Программа госгарантий). Очевидно, эта цена должна определяться статистикой заболеваемости населения (т. е. вероятностью обращений за медуслугами) и тарифами ОМС на эти услуги. Однако ОМС не располагает достоверной статистикой по заболеваемости, а его тарифы на никогда не имели экономического обоснования. Поэтому цена Программы госгарантий (сейчас почти 1,5 трлн руб.) рассчитывается исходя из затрат прошлых лет, доступного бюджета и административного веса отраслевых лоббистов. Проще говоря, количество больных неизвестно, а стоимость нужных им медуслуг берется с потолка.

Статистика по заболеваемости недостоверна, поскольку исходит из учета обращений. Государственные лечебные учреждения искажают статистику: по одним показателям (за которые платят) выгодны массовые приписки и гипердиагностика, по другим (за которые наказывают) – наоборот. Частные же клиники не сдают статистику вообще или делают это формально – ответственности за непредоставление или искажение информации они не несут. Статистика искажается и из-за низкой доступности помощи, особенно в сельской местности и малых городах. Нет в районе офтальмолога – глазные болезни идут на убыль, появился специалист – начинается их «эпидемия». При этом информатизации здравоохранения даст 100 очков вперед любой нормальный автосервис. В XXI в. в России нет единого сетевого персонифицированного учета здоровья россиян, отражающего все их обращения за помощью по всей территории страны, в том числе установленные, снятые или уточненные диагнозы. Поэтому один и тот же пациент с одной и той же проблемой может многократно регистрироваться разными клиниками как впервые заболевший, да еще и разными болезнями. Отсутствие персонифицированного учета здоровья рождает целый ряд других проблем: отсутствие преемственности помощи, невозможность эффективно планировать ресурсы и закупки, бороться с социально значимыми болезнями. Независимые исследования здоровья населения – самый объективный инструмент контроля заболеваемости – последний раз проводились еще в СССР.

С другой стороны, тарифы ОМС на медуслуги экономически не обоснованы. Сейчас они определяются административно, поскольку в большинстве регионов рыночное ценообразование невозможно: колоссальная капиталоемкость и длительная окупаемость вложений в медицинскую инфраструктуру, неразвитость территорий и неблагоприятный инвестиционный климат делают государственные больницы естественными монополистами. В этих условиях единственный источник справедливых тарифов ОМС на медуслуги – их себестоимость, однако она опять же никому не известна. Дело в том, что деньги трансформируются в медицинскую помощь в ходе затрат лечебных учреждений. Их никто не контролирует: отказались и от нормативно-сметного бюджетного финансирования госбольниц, и от их приватизации, но за 25 лет не разработали единую систему учета затрат. Поэтому каждое лечебное учреждение само определяет свою учетную политику (как выгоднее), в итоге появляется три разных себестоимости их услуг («кассовая», «налоговая» и «фактическая»), ни одна из которых не является реальной. Например, клиника купила оборудование, но не запустила его, поставив в подвал, – затраты отразятся в «кассовой» себестоимости, не появившись в «фактической». Если закупкой занималась вышестоящая организация, то затраты не отразятся и в «кассовой». «Налоговая» же себестоимость вообще никого не интересует после освобождения клиник от налога на прибыль. Разумеется, такая «себестоимость» не может быть использована ни для контроля экономической эффективности медучреждений, ни для их ценовой конкуренции (где она возможна), ни для расчета тарифов на медуслуги. Поэтому цена платных услуг устанавливается исходя из платежеспособности спроса – пусть даже с убытком для клиники, т. е. для государства-собственника (никто этого все равно не заметит). Тарифы же ОМС опираются на выплаты прошлых лет, административный вес медучреждений и их умение «договориться» – и пусть проигравшие клиники плачут... точнее, «оптимизируются». Можно ли в этих условиях рассчитывать на честное государственно-частное партнерство и принимать решения о закрытии больниц, исходя из их «нерентабельности»? И есть ли вообще экономика в системе, которая уже 25 лет не знает себестоимости своих услуг?

При отсутствии учета затрат и подмене контроля их эффективности контролем правильности процедур расходов злоупотребления становятся не эксцессом, а правилом: коррупция, закупки по завышенным ценам, строительство новых центров на фоне недогрузки и/или невозможности адекватного финансирования уже имеющихся, приобретение ненужного оборудования и материальных запасов, раздутый штат и космические зарплаты администраций. Если не заткнуть эту черную дыру системой учета затрат, то выбор путей наведения порядка в отрасли невелик – или массовая приватизация медучреждений, или возврат к бюджетной модели.

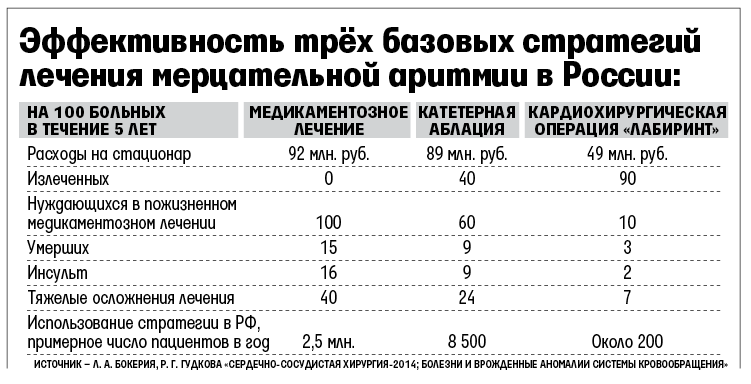

Второй страховой механизм сбалансированности ОМС – оплата только тех услуг, эффективность которых доказана: если застрахованный настаивает на методах с низкой или недоказанной эффективностью, то он должен платить за них сам. Однако сейчас в ОМС выгоднее лечить, а не излечивать. Покажем это на примере мерцательной аритмии (МА) – это нарушение сердечного ритма с высокой популяционной значимостью: число больных – около 2,5 млн человек; МА увеличивает смертность в 1,5–1,9 раза; является одной из ведущих причин старческого слабоумия, хронической сердечной недостаточности и инсульта. Есть три базовые стратегии лечения МА в России (см. таблицу). Из-за нестрахового характера ОМС почти все ее средства уходят на медикаментозную терапию МА, которая не излечивает ни одного пациента, обходится дороже и приводит к большему числу смертей, инсультов и осложнений. Более эффективные технологии давно известны, их можно сделать общедоступными за счет перераспределения финансов и изменения порядка оказания помощи. Похожая ситуация и в лечении многих других болезней.

Отдельного упоминания заслуживает страховой механизм обеспечения транспортной доступности помощи, особенно в сельской местности и малых городах, где из-за так называемой «оптимизации» миллионы людей сейчас переведены на самолечение и взаимопомощь. В развитых странах если из-за низкой доступности помощи застрахованные несут транспортные издержки и/или вынуждены приобретать платные услуги, то они возмещаются страховщиком. Это заставляет оптимизировать медицинскую инфраструктуру экономически обоснованно: прежде чем закрыть клинику, ожидаемая экономия сопоставляется с возникающими затратами, держится в уме рост жалоб, дорогостоящего лечения осложнений и запущенных болезней. При этом страховом подходе часто оказывается выгоднее сохранить больницу, повысив тарифы на ее услуги. Что в России? Закрытие медучреждений сейчас «бесплатно» для системы ОМС, поэтому активно используется для сведения ее баланса, по сути – для маскировки неэффективности. При этом риски недоступности помощи и возникающие издержки сбрасываются на население. Предлагается общественное обсуждение как часть процедуры сокращения «экономически нерентабельных» больниц – не хочется комментировать эффективность этого инструмента в наших условиях.

Управление рисками организации медицинской помощи – страховой инструмент обеспечения ее организационной доступности, а также сбалансированности бюджета и обязательств ОМС. Страховщик должен добиться, чтобы пациент как можно скорее и с минимумом издержек попал к тому врачу, который может оказать ему помощь максимально эффективно. Организация помощи – это не только «типовые» маршруты и схемы, а прежде всего труд специалистов, учитывающих особенности каждого случая, хорошо знающих реальные возможности медицинской инфраструктуры и уровень работы конкретных врачей. Если у больницы есть лицензия на какой-то вид помощи, это еще не значит, что в ней стоит лечиться или что помощь сейчас в ней доступна. Однако сегодня в ОМС риски организации помощи сброшены на застрахованных и их близких, которые, не имея необходимых знаний, вынуждены самостоятельно искать нужное лечебное учреждение и договариваться с врачами. Больницы заинтересованы в нынешней хаотической обращаемости, в бессистемности и обезличенности организации помощи: это помогает им извлечь максимум доходов от любых, в том числе непрофильных обращений, от навязывания ненужных и платных услуг – пусть даже во вред пациенту.

Иначе обстоит дело в добровольном медицинском страховании (ДМС). Там страховщик отслеживает каждый серьезный случай от обращения до исхода, поддерживая застрахованных в процессе оказания помощи, – это и есть его работа. Он активно вмешивается в случае проблем, обеспечивает своевременность, этапность и преемственность помощи, сводит к минимуму число ненужных обращений, помогает выбрать наиболее эффективного врача, избежать очередей, снизить число жалоб и осложнений – тем самым повышая эффективность затрат. Этот подход реализуется через технологии массового обслуживания с использованием call-центров, размещаемых в регионах с низкой ценой труда и высокой безработицей среди врачей. Он позволяет дополнить систему управления качеством медицинской помощи в формате так называемой «борьбы с браком» (страховая экспертиза качества уже оказанной услуги – когда и ресурсы затрачены, и умершего больного уже не вернешь) более эффективной системой «работать без брака», отслеживая процесс оказания помощи. Это позволяет не только поднять на новый уровень управление качеством медицинской помощи, но и добиться колоссальной экономии. По опыту ДМС в России отказ страховщика от организации медицинской помощи эквивалентен росту выплат в лечебные учреждения на 40–60% (без учета издержек на работу с жалобами и лечение осложнений). При этом в отличие от ДМС (где застрахованные – относительно здоровые люди трудоспособного возраста) в ОМС значительную часть составляют дети, старики и люди с хроническими тяжелыми заболеваниями, в отношении которых еще важнее значение организации помощи.

Для перевода системы ОМС на страховые принципы представляются первоочередными следующие мероприятия:

1. Организация единой и обязательной для ЛПУ любых форм собственности системы персонифицированного тотального сквозного учета здоровья и заболеваемости, дополненного регулярными независимыми объективными исследованиями здоровья населения.

2. Формирование единой для всех лечебных учреждений государственных форм собственности системы учета затрат, а на ее основе – расчета себестоимости медицинских услуг и экономически обоснованных тарифов ОМС.

3. Модернизация Программы госгарантий, предусматривающая оплату за счет ОМС только методов лечения с доказанной высокой эффективностью, с соответствующим изменением принципов взаимоотношений и распределения ответственности между страховщиком, пациентом и лечебным учреждением.

4. Обязать систему ОМС возмещать вынужденные личные издержки застрахованных, связанные с низкой доступностью медицинской помощи в рамках Программы госгарантий, учитывать эти издержки при оптимизации медицинской инфраструктуры.

5. Возложить на страховые медицинские организации (СМО) обязанность управления рисками организации медицинской помощи и поддержки застрахованных в период ее получения, эквивалентно увеличив размер их расходов на ведение дела на основе сложившихся в отрасли нормативов затрат.

В условиях кризиса добиться масштабной экономии средств с одновременным ростом доступности, качества и эффективности медицинской помощи за счет проверенных временем страховых технологий и подходов – разве не интересен такой результат реального, а не имитационного выполнения поручения президента России?

Автор – кандидат медицинских наук