Крупнейшие банки в этом году нарастили разрыв с остальными – и по долям на рынке, и по маржинальности. Из-за того что крупнейшие финансовые институты растут быстрее, доля первой тридцатки банков почти на всех кредитных сегментах приближается уже к 80%. За апрель – сентябрь кредитный портфель крупных банков вырос более чем на 5%, тогда как у остальных банков он сократился. Ипотека, розничные и корпоративные кредиты – везде у лидеров рост.

Лидеры подстроились под снижение ставок – стоимость их фондирования падала быстрее, чем снижались ставки размещения. В результате серьезный выигрыш в марже, да еще и в комиссионных доходах.

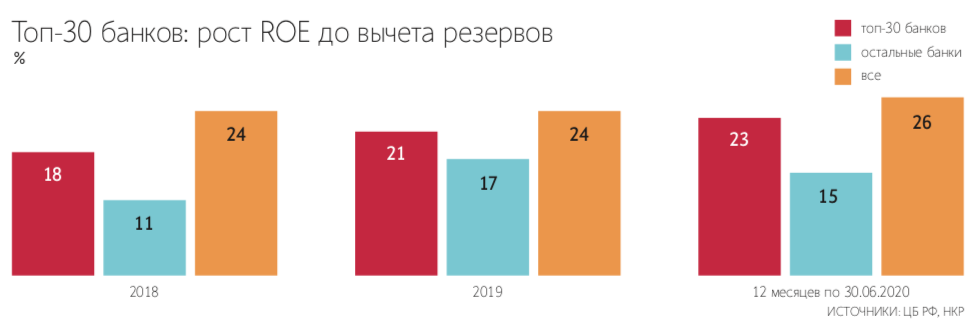

Крупные банки эффективнее и в управлении расходами. По оценкам «Национальных кредитных рейтингов», отношение их операционных расходов к операционной прибыли (коэффициент CTI) в первом полугодии 2020 г. снизилось с 45 до 38% год к году, тогда как у банков вне топ-30 оно выросло с 53 до 57%. Рентабельность до формирования резервов топ-30 банков за 12 месяцев, завершившихся 30 июня, увеличилась с 24 до 26%, а для остальных банков этот показатель снизился с 17 до 15%.

Впрочем, и рост резервов под потенциальные потери по ссудам у крупных банков в этом году не такой быстрый, особенно на фоне стремительно нарастающих коронакризисных проблем у заемщиков. Ключевая причина – банки эффективнее воспользовались регулятивными послаблениями и механизмами поддержки и перенесли негативную отчетность на будущий год. В результате, по прогнозам «Эксперт РА», в 2020 г. рентабельность капитала банковского сектора по РСБУ по сравнению с прошлым годом снизится незначительно – до 11–12% против 15%. Однако «недосозданные» резервы будут еще в течение двух лет влиять на финансовый результат сектора в целом и крупных банков в частности. Аналитики называют разные масштабы необходимых резервов – от 1,5 трлн до 2 трлн руб., но в любом случае это большой объем.

Очевидно, однако, что при таком росте маржинальности крупных банков, расширении их рыночной власти и быстром наращивании рыночных долей их финансовые результаты абсорбируют и дорезервирование, и новые риски. Практически все сливки с рынка уже сейчас снимают госбанки, несколько мощных частных игроков и банки с иностранным участием. А в ближайшие 2–3 года выделится еще меньшая группа – финансовые экосистемы. Эти метабанки, конкурируя уже не с другими банками, а с несколькими такими же сверхмощными «бигтехами» (типа «Яндекса»), и станут новым лицом банковского рынка. Высокая концентрация не только финансовых, но и всех остальных услуг, маржинальность, рыночная власть, контроль за клиентами, способность эффективно работать с огромными данными – вот это и будет дивный новый мир. По сравнению с ним беспокойство о нынешнем росте доли крупных банков покажется совсем несерьезным.