ЦБ России по итогам дискуссии с представителями банков внесет поправки в концепцию цифрового рубля и в начале лета 2021 г. представит ее для публичного обсуждения. Пока общий расклад таков: цифровые рубли, принадлежащие населению и юридическим лицам, будут находиться на электронных кошельках в ЦБ. Банки же будут выполнять роль посредников: проводить проверку клиентов, открывать им кошельки, давать доступ к операциям и расчетам, например, через мобильные приложения. Такой расклад серьезно повлияет на структуру пассивов банков, которые уже высказали свои опасения об оттоке средств со счетов.

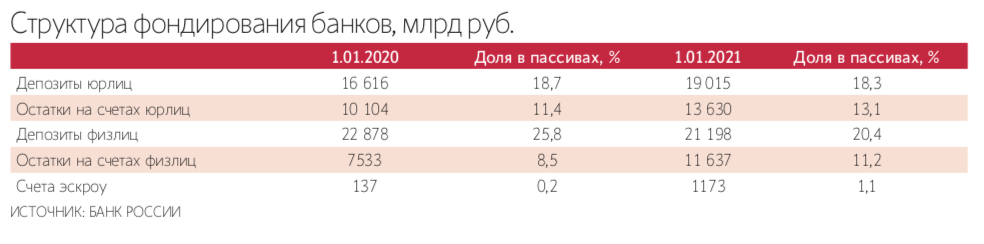

При этом еще в прошлом году произошли серьезные изменения в структуре фондирования банковского сектора. Если на начало 2020 г. депозиты физических лиц составляли 25,8% в пассивах банковского сектора, то к началу 2021 г. – уже только 20,4%. Надо учесть и чистый приток средств граждан, очищенный от валютной переоценки, от капитализации накопленных процентов по депозитам и в особенности от остатков на эскроу-счетах, которые значительно увеличились за прошлый год. Так вот, с учетом этих факторов банковская система столкнулась фактически с оттоком средств населения. Причем со стороны клиентов это была не паника, а планомерное, спокойное, целенаправленное изъятие средств и перевод их в другие активы.

Появление цифрового рубля, согласно прогнозу «Сбера», с которым согласны и другие эксперты, может привести к перетоку в этот инструмент до 4 трлн руб. с банковских счетов. Вряд ли в данном случае можно говорить об оттоке средств именно со вкладов – сложно представить ситуацию, при которой владелец доходного депозита захочет разместить эти средства на цифровом счете под нулевую ставку. Тем более что ставки по депозитам в ближайшем будущем неизбежно начнут расти, что связано как с уже отмеченными трудностями с фондированием, так и с предупреждением Банка России о возможном повышении ключевой ставки к «нейтральному уровню». Но вот текущие счета действительно могут пострадать – здесь регулятор будет фактически напрямую конкурировать с банками. При этом остатки на таких счетах формируют сегодня свыше 24% пассивной базы банков: 13,6 трлн руб. держат на расчетных счетах юридические лица и 11,6 трлн – население.

Компенсировать этот возможный отток ЦБ предлагает рефинансированием, предоставляемым банкам регулятором. Но одно дело пообещать рефинансирование, другое – его предоставить. Очевидно, что для банков – получателей этих средств будут установлены определенные критерии и далеко не все банки смогут им соответствовать. Но выхода, похоже, нет: цифровой рубль – это неизбежность (и в целом правильный с точки зрения развития рынка инструмент для потребителей). И банкам надо заранее, уже сейчас готовиться к реструктуризации базы пассивов и, весьма вероятно, к росту процентных расходов.