Столичные квартиры приносят покупателям убытки

На московской недвижимости инвесторы номинально заработают лишь 1,22% дохода, а реально потеряют 2,38%

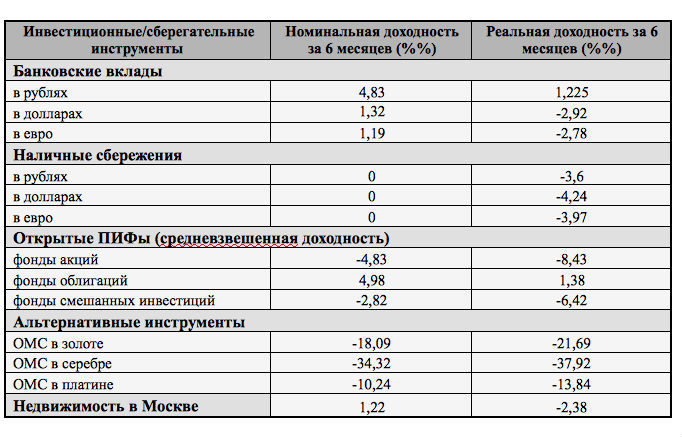

Московская недвижимость - не самый доходный инструмент для инвестирования. Инвестор, купивший квартиру в столице в декабре прошлого года, сейчас сможет рассчитывать лишь на 1,22% номинальной доходности (на столько в Москве за полгода выросла стоимость 1 кв.м жилья эконом-класса), но с учетом инфляции она и вовсе станет отрицательной - минус 2,38%. А вот реальную рублевую доходность за полгода смогли продемонстрировать лишь рублевые банковские депозиты (их владельцы с декабря 2012 г. по май 2013 г. заработали 1,225%) и паев фондов облигаций (1,38%), подсчитали аналитики компании "Финэкспертиза".

Доходность основных инструментов инвестирования и сбережения. Источник "Финэкспертиза"

Во всех расчетах использовались одинаковый период инвестирования - шесть месяцев - и одинаковая сумма, равная 300 000 руб., объясняют в "Финэкспертизе". Для расчета уровня доходности валютных банковских депозитов она составила $10 000 или 10 000 евро, в зависимости от вида вклада.

Инфляция с декабря 2012 г. (по Росстату) - 3,6%. Курс продажи доллара на 1 декабря (по данным Сбербанка) - 31,3 руб., курс покупки на 31 мая - 31,1 руб. Евро 1 декабря продавалось по 40,55 руб., 31 мая его покупали за 40,4 руб. Золото (котировки Сбербанка для Москвы) 3 декабря 2012 г. продавалось по 1736 руб. за грамм, а 31 мая его покупали по 1422 руб. за грамм. Серебро в те же даты продавалось по 34,41 руб. за грамм, а через полгода покупалось по 22,6 руб. за грамм, платина продавалась за 1640 руб. за грамм, покупалась по 1472 руб. за грамм.

Максимальная процентная ставка по вкладам в рублях в 10 ведущих банках России в первой декаде декабря 2013 г. составила 9,65% годовых. За полгода наши депозиты выросли в номинальном выражении на 4,83%. За минусом инфляции рост составил 1,225%. А вот в долларах в тех же банках сумму $10 000 можно было разместить лишь под 2,63%. За шесть месяцев эти депозиты принесли 1,315%, но потеряли на разнице валютных курсов и инфляции. Доходность по таким вкладам оказалась отрицательной - минус 2,92%. С евро ситуация похожая. Низкая ставка по вкладам и инфляция, опережающая укрепление евро по отношению к рублю, заставили владельцев депозитов потерять 2,78%.

Те же, кто хранил деньги в наличных рублях, потеряли из-за инфляции 3,6%. У тех, кто покупал и хранил средства в валюте, падение покупательной способности сбережений было еще выше: в долларах - 4,24%, в евро – 3,97%.

За полгода положительную динамику сумели сохранить только фонды облигаций – плюс 4,98%, отмечают в "Финэкспертизе". С учетом инфляции эта доходность оказалась чуть выше, чем по рублевым депозитам, плюс 1,38%. А вот ПИФы акций с учетом инфляции потеряли 8,43%, ПИФы смешанных инвестиций – 6,42%.

Практически катастрофическое падение ощутили на себе держатели обезличенных металлических счетов. Стоимость счетов в золоте обесценилась на 18,09%, в серебре на 34,32%. Владельцы обезличенных металлических счетов в платине потеряли менее всего: котировки упали «лишь» на 10,24%.

Аналитики не раз представляли свои расчеты доходности и сроков окупаемости инвестиций в московскую квартиру. Например, в "Мире квартир" в марте посчитали, что покупка стандартной однушки на вторичном рынке в Москве обойдется покупателю в 6,97 млн руб. За год такая квартира может принести арендодателям 424 512 руб., тогда срок окупаемости такой квартиры составит 16,4 года, а ежегодный валовый доход — 6,1%. Однако после уплаты коммунальных платежей и налогов доход, приносимый квартирой, уменьшится в 1,2 раза, срок окупаемости вырастет до 20 лет, а доходность упадет до 5%.