«19% девелоперов сегодня находятся в зоне риска»

Вице-премьер о состоянии рынка жилья и приоритетах в строительстве инфраструктуры

Не лучшие времена сейчас переживают девелоперы жилья. Продажи квартир после отмены льготной ипотеки падают, а возводить дома стало сложнее из-за высокой стоимости заемного финансирования. Вице-премьер Марат Хуснуллин, курирующий в правительстве вопросы жилищного и дорожного строительства, признает, что сегодня почти пятая часть всех застройщиков находится в зоне риска. Впрочем, по его мнению, никакой катастрофы пока нет. В интервью «Ведомостям» накануне Дня строителей он рассказывал, как государство будет дальше поддерживать строительный сектор, почему важна доступная ипотека и как будут расставлены приоритеты правительства при реализации инфраструктурных проектов.

– Мы начали охлаждать ипотеку с 1 июля 2024 г., т. е. еще до повышения ключевой ставки. Конечно, изменение денежно-кредитной политики для рынка, застройщиков имеет очень серьезное значение. Фактически отменили обычную ипотеку, потом стали вводить ограничения на льготную, добавилась ставка и ужесточились требования к банкам и заемщикам. В итоге получили очень серьезный финансовый удар, но мы этот удар снивелировали. Несмотря на все сложности, нам удалось сохранить льготную ипотеку, хотя и с одним ребенком до шести лет. Если раньше доля льготной ипотеки была 20–30%, а 70% – рыночная, то теперь 80% – льготная и 20% – рыночная. Такого не было никогда за всю историю ипотеки. Мы впервые столкнулись с тем, что у нас рыночная ипотека почти перестала существовать как класс. И конечно, если бы мы не стали поддерживать льготные программы со стороны бюджета, то рынок бы схлопнулся. И мы бы понесли просто гигантские потери. Но нам удалось удержать ситуацию.

Когда мы говорим о строительном рынке, мы на самом деле в первую очередь говорим о людях. Почему? Потому что у нас население ежегодно финансирует этот сегмент на 16 трлн руб. Население – самый крупный инвестор. Кто-то говорит, что мы много денег тратим на ипотеку. Да, много. Но это меньше 10% объема инвестирования средств населением.

Все меры поддержки, которые сегодня есть, конечно, очень важны. Они, во-первых, позволяют нам поддерживать темпы строительства, а во-вторых, решают проблему с обманутыми дольщиками. Самое главное же – не повторить ситуацию с ними. Я обманутыми дольщиками занимаюсь с 2005 г. и знаю эту тему очень хорошо. Появление новых обманутых дольщиков нам точно не нужно, потому что это подрывает вообще доверие к недвижимости, к сегменту инвестирования. А у нас инвестирование в недвижимость, еще раз говорю, – важная часть экономики. Ни в одной другой отрасли нет такого, чтобы население инвестировало столько денег, поэтому важно сохранить эту стабильность. Этой задачей мы занимались весь последний год. И мы видим, что пока ситуация в принципе неплохая – так сказать, не трагическая. Коллапса нет, ничего не рухнуло. Хотя какое-то количество застройщиков, наверное, уйдет с рынка. Кто-то совершенно точно не переживет эту ситуацию.

– Мы продлили мораторий на банкротство застройщиков, понимая, что если мы эту меру отменим, то многие девелоперы будут признаны несостоятельными. Да, людям вернут деньги, но без процентов. И квартир не будет. Отдельный вопрос: кто будет достраивать дома? Поэтому я считаю, что мы сбалансировали ситуацию, удержали ее. Все дома, которые должны быть введены в 2025 г., в большинстве случаев будут достроены. А мы видим строительную готовность, и могу сказать, что более 85–86% объектов идут в срок. Осталось дожать еще 15%. По домам 2026 г. ситуация чуть хуже. На эти проекты 2025–2026 гг., напомню, приходится 80–90% средств населения. Про 2027–2028 гг. пока говорить не имеет смысла. К этому времени ставка стабилизируется и мы постепенно вернемся опять к рыночной ипотеке.

Поэтому, когда говорят о мерах поддержки строительной отрасли, надо иметь в виду в первую очередь поддержку жителей. А ключевая мера их поддержки – это ипотека. Еще раз подчеркиваю, что такая ситуация с ипотекой происходит впервые. Я был одним из тех, кто стоял у истоков зарождения ипотеки в стране – еще во времена АИЖК. Будем следить, как дальше все пойдет. У нас заложено [на ипотеку] больше 1 трлн руб. бюджетных средств, которые уходят в банки. А банки у нас преимущественно государственные, поэтому эти деньги не потеряны для экономики страны. И это тоже мера поддержки финансового сектора.

«Когда ставка была 4,25%, мы практически не выделяли дотации»

– Я говорил, еще когда работал в правительстве Москвы, что ипотека должна быть 5–6%. Это позволит нормально развиваться и выполнять все наццели, все поставленные задачи. Какая для этого должна быть ключевая ставка? 4%. В 2021 г., когда ставка была 4,25%, мы практически не выделяли дотаций. Этого просто не требовалось – все работало и так. Тогда мы вышли на среднюю ипотечную ставку по стране ниже 8%. Это та целевая задача, которая у нас есть.

Кстати, а почему мы с вами вообще начали с ипотеки? Мне кажется, что начинать-то надо с целеполагания. Для чего вообще мы это все делаем? Для чего мы тратим бюджетные деньги? У нас в стране более 4 трлн кв. м недвижимости, из них больше половины – квартиры, остальное – малоэтажное жилье.

В последние годы мы достаточно много строили – 630 млн кв. м за шесть лет. Но у нас заканчиваются нормативные сроки эксплуатации массовых серий домов. В 1960-е гг. была индустриализация. Хрущев – а ему надо отдать должное – купил за рубежом 170–180 заводов, смонтировал их и начал массово строить панельные дома. Говорили, что они будут 50 лет стоять, потом – что 70. Теперь их срок заканчивается. Во многих странах мира, где уже сложилась система строительства, дом стоит 50 лет. Потом его сносят и строят новый – без всякой реновации. В Сингапуре, например, через 15 лет [после введения в эксплуатацию] в доме делают капремонт, через вторые 15 лет – еще капремонт, а еще через 15 лет его сносят. То есть это другие технологии строительства. Конечно, во многих странах нет такой зимы, как у нас. Но если мы сейчас не будем обновлять жилье, не создадим систему его обновления, у нас произойдет массовое разрушение жилого фонда. То есть вопрос безопасности – это первое.

Второе: у нас обеспеченность жильем, при всех наших героических усилиях и рекордных объемах ввода, всего около 30 кв. м на человека. Для понимания: в Восточной Европе 35 кв. м – и это в самых отсталых странах. В прогрессивных странах, которые давно стройкой занимаются, 45–50 кв. м на человека, в Америке – свыше 60 кв. м, в Китае – 41 кв. м. Мы, кстати, по выдаче ипотеки видим, что в последнее время люди в основном улучшают свои жилищные условия: однушку меняют на двушку, двушку – на трешку. А это важнейший для демографии вопрос. Молодая семья, если ей жить негде, детей рожать не будет.

Кроме того, жилье является очень серьезным драйвером экономики. В строительстве вместе со смежными отраслями под 15 млн человек работает. Вместе со смежными отраслями жилье дает 13–14% ВВП страны. В Китае, кстати, стройка составляет 24% ВВП. У них строительство жилья является одним из пяти столпов развития экономики, экономической модели развития регионов. И мы такую же модель в последние годы очень активно внедряем. Даем регионам бюджетные кредиты под 15 лет на 3%, вкладываемся в дороги.

Поэтому если вернуться к вопросу целеполагания, то наша задача – создать для людей возможности для обновления жилья. У людей нет столько средств, чтобы обновить весь жилой фонд, без ипотеки никак нельзя. И мы, несмотря на активные шаги в этом направлении, пока имеем долю ипотечного портфеля в ВВП страны в размере 20%. В Китае этот показатель, например, где-то 30–40%, в Америке – 60%, а есть страны, где 80–90%.

– Пандемия подтолкнула людей заниматься такими домами. Люди, у которых были деньги, стали стремиться переезжать за город. И если не считать поддержку льготной ипотеки, государство минимум вкладывает в ИЖС. Люди стараются строить сами и никакой поддержки не просят. Просят дороги, социальную и инженерную инфраструктуру, чтобы дали возможность огромное количество свободных земель использовать. Каждый четверг я провожу с губернаторами совещания, мы все время обсуждаем, сколько земли вовлекли в оборот под индивидуальное строительство, сколько получили разрешений и т. д. Сказать, что мы это все уже поставили на поток, нельзя, но ситуация значительно улучшилась.

Кроме того, этот сектор сильно подтолкнул программу газификации. А это важный момент, так как у тебя дом может быть построен на 98%, а сети не подключены. Ты в доме можешь жить по временным схемам, без газа. За счет того что мы в целом по стране стали системно заниматься вводом индивидуальных объектов, огромное количество домов в итоге достроились. И нам нужно этот тренд продолжать.

«Когда у человека есть ипотека, это заставляет его работать больше»

– А нас все время пугают этим пузырем. Банкиры, к примеру, очень любят об этом говорить: мол, нельзя сейчас ипотеку развивать, потому что это приведет к появлению пузыря. Только все забыли, что в Америке кредиты давали практически любому человеку и с нулевым первоначальным взносом. У нас на сегодняшний день минимальный первоначальный взнос 20% и если у человека 80% доходов уходит на кредиты, то он ипотеку получить не может.

В 2000 г. мы создали жилищный фонд в Татарстане для решения проблем аварийного жилья. И туда внесли всех, кто живет в аварийном жилье, плюс молодые семьи и определенные категории социальных работников. Этот фонд существует 25 лет, невозвратность там меньше 1%. При этом молодые семьи, которые туда включены, по банковским стандартам не подходят под заем, но люди всё платят, потому что они получили квартиру. Есть еще один очень серьезный фактор: когда у человека есть ипотека, это заставляет его работать больше. А у нас сегодня дефицит трудовых ресурсов.

На сегодняшний день у нас просрочка по ипотеке составляет всего 0,7% – это один из самых надежных финансовых инструментов. По автокредитам просрочка более 6%, по потребительским кредитам, по-моему, 10–20%. Тем более при первоначальном взносе 20% на ипотеку какие у нас риски? Поэтому, на мой взгляд, излишне ее ограничивать не надо. Надо, наоборот, поддерживать, новые механизмы включать. Человеку сложно сегодня купить квартиру при такой стоимости за свои деньги без ипотеки.

– Регулярно доношу. Мы все время эту тему обсуждаем. С первого дня работы я сказал, что моя позиция такая. И я ее отстаиваю. Понятно, что у регулятора свое видение – он отвечает за инфляцию. И кстати, независимые консультанты сделали расчеты: оказалось, что влияние ипотеки и стройки на инфляцию вообще минимальное. Я коллегам предоставил все это – пусть смотрят, проверяют.

И тут есть еще один положительный момент. У нас на 90–95% строек используются российские материалы. Есть, конечно, сложные проекты, в которых много импортных составляющих, но их мало. А в массовом строительстве все российское. Поэтому мы своего производителя поддерживаем. Ясно, что бывают перекосы по региону: где-то появляется дефицит стройматериалов и тогда происходит излишний рост цен. Но это регулируемые вещи – просто надо следить.

– Я считаю, что семьям надо давать ипотеку и неважно, сколько в семье детей до шести лет. Но при сегодняшней ставке это большая нагрузка на бюджет – он это не потянет. Поэтому я вынужден соглашаться с Минфином. Мы садимся, разговариваем, но мы пока остаемся на текущем уровне. Кроме того, сейчас ходят разговоры о введении различных ограничений. Например, предлагается не давать льготную ипотеку в крупных городах. А я в этом случае задаю вопрос: человек живет в большом городе, у него есть семья – мы что, лишим его права на льготную ипотеку только потому, что он живет в большом городе? Разве это социальная справедливость? Конечно, никто на это не пойдет. Мы дадим равный доступ всем, ведь и так уже много ограничений сделали – например, по возрасту ребенка до шести лет. Зачем еще делать какие-то дополнительные ограничения?

Есть еще предложения по выдаче ипотеки по месту регистрации. Эта инициатива обсуждаема. Но если, например, человек поехал на заработки в Сибирь и хочет там 10 лет поработать, а потом переехать в Краснодарский край или на новую территорию, мы скажем ему: нет, ты теперь только в Сибири можешь квартиру получить? Спасибо Совету Федерации и Государственной думе: мы с ними тоже активно обсуждаем и получаем обратную связь от регионов. Поэтому у нас идет эта дискуссия, и мы находим компромиссы.

Вообще, в последние пять лет мы – Центральный банк, Министерство финансов и наш блок – всегда приходили к компромиссу. И именно благодаря этому у нас ипотека в 2 раза выросла по объему портфеля и мы вышли на ввод 100 млн кв. м в год – столько, кстати, в пересчете на душу населения даже в Советском Союзе не строили, а тогда вся страна этим занималась. Если мы реализуем все планы, которые у нас есть до 2030 г., каждый пятый метр в стране будет новый. Новое жилье вносит значительный вклад в капитализацию нашей страны: чем дороже стоит страна, тем больше ее экономика, тем больше заемных денег можно привлечь. Поэтому мы развиваем ипотеку.

«Давайте мы застройщика и банк уравняем в правах»

– Рассрочки – тема очень опасная. У нас этот продукт появился впервые. Да и такая проблема возникла впервые. Когда перестали давать ипотеку, застройщик, чтобы гарантированно продавать недвижимость, стал давать рассрочку до ввода дома. Нужно, чтобы рынок быстрее стабилизировался, и если это не произойдет и подойдет время завершения строительства дома, то у девелопера возникнет дыра. Мы этот вопрос тоже очень активно с Центральным банком обсуждаем. Мы видим этот риск. Это вынужденная мера, приспособление под сегодняшнюю денежно-кредитную политику. Когда ипотека нормально работала, никто рассрочку не предлагал.

Второй момент, по которому я принципиально с регулятором не согласен. Он касается рассрочки после сдачи объекта в эксплуатацию. Если у застройщика осталась на балансе свободная квартира, которую он отдаст в рассрочку и ему не вернут деньги, то сегодняшнее законодательство будет защищать заемщика. А если заемщик банка не платит, то банк имеет право изъять предмет залога. Так давайте мы застройщика и банк уравняем в правах. Если девелопер хочет ввести в оборот свою собственность, давайте определим правила: как ему будут деньги возвращать, если человек не платит? И тогда квартиры, которые построены и не вошли в оборот, выйдут на рынок. Появится дополнительный денежный поток.

Еще один важный момент. В 2019 г. ради защиты интересов граждан мы перешли на счета эскроу, заставили строительный и девелоперский бизнес искусственно раздробиться. Каждый дом теперь отдельное юрлицо. В результате у нас теперь более 4000 юридических лиц застройщиков, а реальных групп компаний, которые строят, не больше 1000. И получается парадоксальная ситуация. Средний срок строительства дома в стране составляет три года, крупные проекты возводятся пять лет. Дом, который начали строить три года назад, сейчас уже ввели в эксплуатацию и получили деньги с эскроу-счетов. Но это отдельное юрлицо. При этом на другой дом, который начали строить год назад, денег нет, а банки дают под высокую ставку. Так давайте разрешим застройщику перераспределять прибыль внутри группы, ведь весь остальной бизнес может это делать. Это же решит проблему достройки домов. С этим никто не спорит – просто надо этот вопрос юридически дооформить.

– Надо вносить поправки в Налоговый кодекс и изменения в целый ряд нормативных актов. Сейчас мы это обсуждаем в числе комплекса мер – налоговых и неналоговых, финансовых и нефинансовых, которые мы разработали. Всего их порядка 50.

– По моим ощущениям, риски есть примерно у 20% застройщиков. Почему я называю именно эту цифру? Срок ввода 19% проектов уже перенесен. Если бы мы подходили к этому вопросу формально, то объекты с задержкой на шесть месяцев уже попадают в категорию обманутых дольщиков. Но мы, действительно понимая тяжелую ситуацию, разрешили переносить срок ввода. Эти 19% девелоперов находятся в зоне риска, но это не значит, что они обязательно обанкротятся – они могут и достроить. Но если ситуация с ключевой ставкой протянется еще полгода, если не будет притока денег в отрасль, если граждане не будут продолжать вкладываться в недвижимость, если не будет поддержки ипотеки – то таких девелоперов будет более 30%. И мы этого очень сильно опасаемся. Каждого застройщика мы с губернаторами сейчас мониторим: у кого объективно сроки сдвинулись, у кого – субъективная причина. Кто-то, к примеру, не может сети подключить, и мы просим губернатора заняться этим в ручном режиме.

– В 800 городах последние пять лет не строилось ни одного многоквартирного дома, а где-то – последние 10 лет. В этих городах живут люди, есть молодые семьи. Там цена недвижимости ниже. Поэтому обсуждалась идея давать льготную ипотеку на вторичное жилье в таких городах. Но есть другой риск. Там многие дома построены более 50 лет назад. К моменту окончания ипотеки этот дом станет аварийным. Поэтому мы приняли решение – его, кстати, президент поддержал – включить в льготную программу дома не старше 20 лет. И только в случае, если там точно нет никакой перспективы дополнительного строительства жилья. Сейчас смотрим, как этот механизм работает. Но в любом случае это не массовая история и глобального прироста по ипотеке она не даст .

«Вопросы дорожного строительства связаны с возведением жилья»

– Давайте начнем с понятия, что такое «Инфраструктура для жизни». Напомню, что туда вошел также и еще один нацпроект – «Жилье и городская среда». Вопросы дорожного строительства в городских агломерациях неразрывно связаны с возведением жилья.

Затем возникает следующий вопрос: а где люди, приобретающие квартиры в новом микрорайоне, будут работать? Как они будут к местам работы добираться? Ответ на него также заключается в строительстве инфраструктуры – поликлиники, школы, детские сады, спорткомплексы, благоустройство территории. Именно поэтому новый нацпроект, по сути, объединяет все сферы планирования инфраструктуры, необходимой для жизни человека. В его реализации участвуют 18 министерств и ведомств.

– Мы разложили нацпроект по опорным пунктам. Опорный пункт – это агломерации, всего их 2160. В них проживает более 70% населения страны. Это те точки, которые, как считают губернаторы, в ближайшие 5–10 лет будут развиваться наиболее интенсивно. Туда мы в первую очередь и направляем средства. Остальные проекты разделены на несколько уровней финансирования. В части дорог это федеральные (66 000 км), региональные (более 500 000 км) и муниципальные (чуть более 1 млн км). По первым задача привести в нормативное состояние 85% сети, по вторым уже приведено, хоть и неравномерно, порядка 55%. Доля муниципальных дорог в нормативном состоянии также почти 55%.

Еще одна история – это программы дорожного строительства в регионах. У меня была на прошлой неделе поездка на новые территории. Я с ними два года упражнялся, чтобы сделать полноценную программу дорожного строительства. На прошлой неделе подписали с Донецкой и Луганской республиками соответствующие документы. Там расписано все вплоть до улиц населенных пунктов, которые будут реконструироваться и ремонтироваться в течение последующих пяти лет. Это то, к чему мы должны стремиться по всей стране.

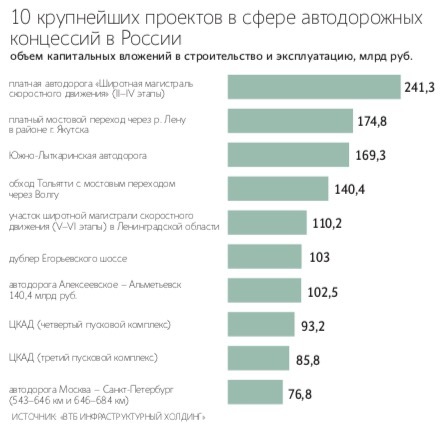

– Там есть и региональное финансирование, и федеральные субсидии, и, конечно, мы пытаемся строить дороги за счет внебюджетных источников. Не обязательно полностью – какое-то участие государства вполне может быть. Для нас это очень перспективное направление. Например, уже сейчас в стране есть 3700 км платных дорог, построенных с участием внебюджетных средств. По предварительным данным, объем сбора платы за проезд по ним в этом году составит 140 млрд руб. – на четверть больше, чем годом ранее. Все эти деньги мы сложим в дальнейшее развитие этих дорог.

– Строить при такой ставке мы действительно не можем. Потому что брать заемные деньги под проект в текущих условиях экономически нецелесообразно. Но у нас есть инструмент инфраструктурных бюджетных кредитов – мы уже почти 1 трлн руб. регионам раздали в рамках этой программы. Часть из них берет такие кредиты под строительство обходов городов.

– Электоральный вопрос здесь, конечно, имеет значение, но я могу сказать, что любой обход города сразу улучшает экономику.

– Расхождение со старыми генпланами у нас есть и по населению, которое сократилось, и по автомобилизации – она, наоборот, выросла. Кроме того, не был учтен возможный рост мобильности населения. Сейчас очень много людей живет в одном городе – работает в другом. И чем лучше транспортная связанность, тем выше мобильность населения. Мы сейчас пытаемся перейти к мастер-планам городов и сделать их более гибкими и все-таки более экономически обоснованными.

«Крупные проекты мы раскладываем на этапы»

– Все проекты ранжированы по степени влияния на экономику агломераций в зоне их притяжения. К примеру, сейчас на М12 «Восток» на участке от Владимира до Москвы меньше 30 000 автомобилей в сутки не бывает. Учитывая, что расстояние между городами теперь можно преодолеть за полтора часа, люди стали работать, покупать недвижимость во Владимире. Всего же с момента открытия дороги до Казани водители проехали по ней порядка 42 млн раз. За шесть месяцев этого года на М12 на отдельных участках прирост составил около 43% в сравнении с этим же периодом прошлого года, а среднесуточные проезды от Москвы до Казани выросли на 17%.

Марат Хуснуллин

Следующий фильтр – это проекты с долгосрочным эффектом с точки зрения стратегического развития территорий. Например, мы сейчас расширяем с двух до четырех полос всю дорогу вокруг Азовского моря (это 390 км), которое теперь стало внутренним для России. Сейчас суточный трафик между Таганрогом и Мариуполем уже превышает 20 000 автомобилей, раньше не было такого. Кроме того, не стоит забывать, что эта дорога является альтернативным путем, связывающим материковую часть страны с Крымом.

– Мы разложили их на этапы. Например, дорога Джубга – Сочи, мы сейчас обход Адлера строим. Обход Сочи, третью очередь, тоже будем строить, остальные участки пока отложили. Это очень дорогой объект, и в планах он есть. Но целиком мы его пока строить не будем, поскольку денег на это нет. Плюс экономический эффект для Черноморского побережья от его полного ввода будет виден не ранее чем через 10 лет.

Таким образом мы разложили все проекты, которые могут быть построены с привлечением внебюджетного финансирования. Всего их 48 в горизонте до 2030 г.

– Конечно, проект всей трассы будет готов в следующем году. По части стройки – до 2030 г. есть деньги на третью очередь обхода Сочи, и мы ее сделаем. Проект этого участка сейчас главгосэкспертизу проходит.

– Все будет зависеть от того, какой окажется сметная стоимость строительства и будут ли в бюджете деньги. Трассировку дороги мы утвердили, сократив количество мостов для некоторого удешевления проекта.

– Я сам сторонник максимального привлечения внебюджетных ресурсов на стройку, но для этого должна быть приемлемая ключевая ставка. При ее размере в 18% годовых никаких концессий не будет. Поэтому надо обязательно создавать специальные инструменты инфраструктурного финансирования.

– Инвестиционные бюджетные кредиты – прекрасный инструмент, который показал свою работоспособность. У нас сейчас запросов по ним в 2–3 раза больше, чем выделенные лимиты. Со многими регионами уже работаем в рамках этого инструмента. Если говорить по видам транспорта, ВСМ – очень дорогой проект. Но он будет генерировать гарантированный трафик.

– Не в таком объеме. Пока из всей трассы шанс на окупаемость имеет только обход Адлера. Кроме того, я считаю, что у нас крайне недооценен внутренний водный транспорт. Во всем мире с точки зрения перевозки грузов это самый экономически выгодный транспорт. Поэтому, конечно, надо для грузовых перевозок развивать реку.

– Да, но в Китае его смогли как-то продлить. Надо и нам посмотреть в этом направлении. Еще один очень важный вид транспорта – это пригородное железнодорожное сообщение. Мы видим, как это работает на примере Московской агломерации.

– Не только, там очень много факторов. В каждом регионе своя ситуация. Например, в Перми можно сделать замкнутое железнодорожное кольцо. Для этого практически все есть. Это позволит связать два берега Камы и создать новый вид наземного городского транспорта. И для этого не нужны большие деньги.

Конечно, по мере снижения ключевой ставки мы будем стараться больше привлекать внебюджетные источники для строительства инфраструктуры. Но хочу сказать, что по дорожным концессиям у нас, к сожалению, есть как позитивный опыт, так и крайне негативный.

– Обход Хабаровска. Он был построен по концессии и сейчас не имеет никакой окупаемости. В результате регион вынужден из своего дорожного фонда возвращать инвестору вложенные средства.

– Напомню, что мы для строительства участка от Дюртюлей до Ачита в рамках продления М12 до Екатеринбурга привлекли средства из внебюджетного источника, ФНБ, через облигационный заем.

– Это не так важно. Важно, за сколько ты привлекаешь деньги и на какой срок. Поэтому такую схему финансирования проектов мы продолжим использовать. Сейчас в проработке с госкомпанией «Автодор» есть ряд проектов – это обход Тюмени, продление обхода Одинцово до Рублевского шоссе, обход Ликино-Дулево. Это небольшие объекты, но с гарантированным трафиком.

– Вполне возможно. В конце концов, это до сих пор один из наиболее распространенных инструментов для внебюджетных инвестиций в инфраструктуру.