Российские венчурные фонды предпочитают вкладываться за границей

В 2017 году они проинвестировали за рубежом на 68% больше, чем в 2016 году

В 2017 г. российские венчурные фонды нарастили суммы инвестиций в зарубежные активы до $695,8 млн, что почти на 68% больше итога 2016 г. ($413,6 млн), следует из ежегодного обзора венчурной индустрии России Money Tree, подготовленного PwC совместно с Российской венчурной компанией (РВК). Под зарубежными проектами в 90% случаев подразумевались иностранные компании, нацеленные на зарубежные рынки, а не, например, проекты россиян, формально зарегистрированные в других юрисдикциях, уточнил старший менеджер PwC Александр Кардаш. Причины кроются в диверсификации портфеля и нацеленности инвесторов на глобальный рынок в условиях «сдержанных темпов роста российской экономики», гласит отчет.

Инвестиции в российские проекты росли до $243,7 млн со $165,2 млн годом ранее. В эту сумму включены и вложения иностранных фондов, доля которых не превышает 5%, уточняет Кардаш. Соотношение вложений в иностранные стартапы и сделок с российскими выросло с 2,5 в 2016 г. до 2,8 в 2017 г., подсчитали «Ведомости».

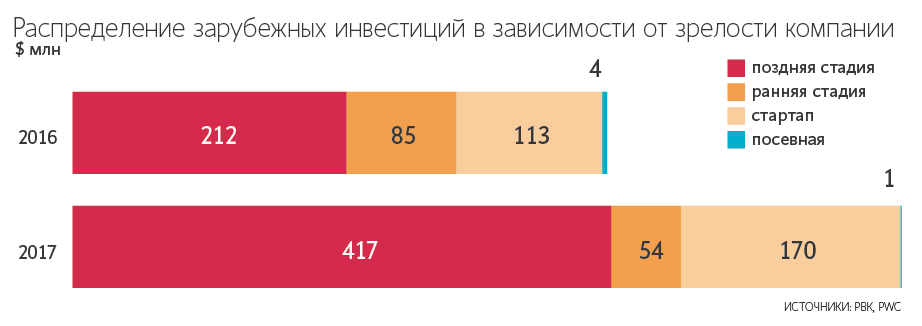

При сопоставимом числе сделок вырос средний чек инвестиций в зарубежные активы: с $5,4 млн в 2016 г. до $8,7 млн в 2017 г., отмечает инвестиционный директор РВК Алексей Басов. Количество сделок сравнимо – 77 и 80 соответственно. Фонды инвестировали в зарубежные проекты поздних стадий, где порог входа значительно выше, объяснил Басов. Например, в статистике отражены инвестиции Flint Capital в раунде на $75 млн в американский облачный сервис WalkMe, $45 млн вложений Grishin Robotics в сингапурский прокат велосипедов Obike, вложения Caspian VC Partners в Hyperloop One в двух раундах на $135 млн, перечисляет Басов.

На российском рынке инвесторы пока отдают предпочтения сделкам ранних стадий с небольшими чеками, рассказывает Басов. Их доля увеличилась с 8 до 14% в 2017 г., гласит исследование.

Одной из причин, почему в России не хватает предложения капитала на зрелых стадиях, Басов называет отсутствие стратегий выхода из таких инвестиций. В России критически мало представителей крупного бизнеса, готовых покупать стартапы (особенно по большим оценкам), поддерживает старший инвестиционный менеджер венчурного фонда Runa Capital Константин Виноградов. Выходов через IPO и их перспектив в России тоже практически нет, солидарен партнер отдела инвестиций и рынков капитала KPMG в России и СНГ Максим Филиппов.

Венчурные инвесторы заявляли о смене приоритетов и начали предпринимать попытки нарастить долю иностранных активов в портфеле еще в 2015 г., вспоминает управляющий партнер фонда iTech Capital Алексей Соловьев. Разные факторы повлияли на идею о том, что рискованно вкладываться в стартапы, ориентированные только на Россию, рассказывает партнер EY Антон Устименко. Санкции ограничили круг стратегических инвесторов, кому можно продать стартап. Многие собранные в долларах фонды должны обеспечить доходность своим инвесторам в этой же валюте, что затруднительно после девальвации рубля, продолжает Устименко. Замедлился и рост внутреннего рынка, отмечает он. По его мнению, границы как фондов, так и стартапов, которые иногда считаются российскими исключительно по происхождению основателей, будут стираться и дальше в ходе поиска более высокой доходности.