Выручка «Вымпелкома» падает все быстрее

Выручка «Вымпелкома» падает все быстрее. Но оператору удалось добиться сокращения оттока абонентов до 13% - это самый низкий уровень за три года

Сразу после открытия NASDAQ акции «Вымпелкома» упали в цене, но затем выросли: к 21.30 мск их стоимость увеличилась на 1,55% до $8,20. Аналитик Deutsche Bank Игорь Семенов говорит, что результаты Vimpelcom не удивили инвесторов: они соответствуют консенсус-прогнозам крупнейших компаний. Но приятно могли удивить сообщество стабилизация абонентской базы и убавившийся отток, предполагает Семенов. Накануне Merrill Lynch выпустил отчет, в котором сообщил, что верит в будущее российского актива и эффективность стратегии, избранной Слободиным. Банк повысил целевую стоимость акций оператора с $9,5 до $10,5. Аналитик ФК «Открытие» Александр Венгранович считает, что оптимизм инвесторов избыточен: объем абонентской базы во II квартале легко поднять за счет мигрантов, говорит он. Показательной все еще остается выручка оператора, заключает он.

Vimpelcom Ltd.

Выручка глобального оператора Vimpelcom Ltd. во II квартале 2014 г. упала на 11% по сравнению с аналогичным периодом прошлого года, до $5,07 млрд, говорится в его отчетности. Органическое снижение - без учета курсовых разниц и списаний - меньше, на уровне 6%.

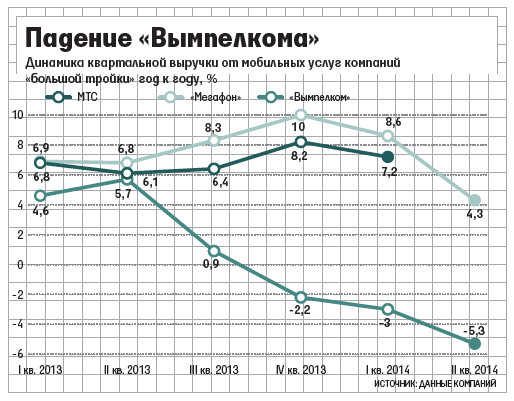

Выручка «дочки» Vimpelcom - российского ОАО «Вымпелком» - снижается третий квартал подряд. Причем с апреля по июнь снижение оказалось самым сильным за последнее время - на 7% по отношению к аналогичному кварталу прошлого года, до 68,7 млрд руб. В I квартале этот показатель снизился на 6%, а в IV квартале прошлого года - на 2%. Похожая динамика по доходам в мобильном сегменте. Общая операционная выручка «Вымпелкома» в мобильном сегменте снизилась на 8% (до 56,1 млрд руб.). В I квартале тот же показатель сократился на 3%, а в IV квартале прошлого года - на 6%. EBITDA снижается теми же темпами, что и в прошлом квартале: на 10% (в I квартале показатель рухнул на 9,4%).

Но «Вымпелкому» есть чем и похвастаться. Квартальный отток абонентов (учитывает только отказавшихся от услуг компании клиентов) - 13% - оказался самым низким за последние три года. Общее число абонентов во II квартале, как и в январе - марте этого года, снизилось на 1% по сравнению с аналогичным периодом прошлого года, но увеличилось на 1,3 млн человек по сравнению с предыдущим кварталом.

Компания по-прежнему находится в «переходном» состоянии, объяснил президент российского «Вымпелкома» Михаил Слободин. «Вымпелком» меняет стратегию, накапливая положительный опыт обслуживания клиентов, говорит он. Кроме того, отрицательно на выручке оператора сказалась борьба «Вымпелкома» с навязыванием сервисов контент-провайдеров, рассказал топ-менеджер. От этого эффекта никуда не денешься, резюмировал он. Сказывается то, что многие абоненты оператора переходят с архивных, более дорогих тарифов на новые - более дешевые, объяснил Слободин.

Vimpelcom ждет улучшения ситуации в российском и итальянском бизнесе во второй половине 2014 г., пишет «Интерфакс» со ссылкой на гендиректора компании Джо Лундера. «В первой половине года мы были слегка ниже прогноза (по выручке и EBITDA). Мы рассчитываем, что операции в России и Италии покажут некоторое улучшение во втором полугодии 2014 г., и мы уложимся в прогноз. Мы рассчитываем, что снижение EBITDA будет близко к границе прогноза, но останется в его пределах», - заявил Лундер.

Вице-президент «Вымпелкома» по массовому рынку Александр Поповский рассказал, что компания стремится к системному оздоровлению структуры абонентской базы, особое внимание уделяя пакетным предложениям (включают фиксированный объем голосовой связи, sms и интернет-трафика). ARPU абонентов компании после перехода на пакеты снижается, но не так драматично, как при миграции на обычные тарифы, объясняет Поповский: в первом случае снижение составляет 3-8%, во втором - может достигать и 50%, говорит он.

В Москве доля пакетных тарифных планов в структуре абонентской базы уже превысила долю архивных.

Пакетные тарифы приносят примерно 24% в выручке компании на массовом рынке, а в Москве этот показатель еще выше - около 34%. Поповский также отмечает, что абоненты, использующие пакеты, остаются с компанией дольше других.

Европейские операторы уже перешли на систему пакетных тарифов, рассказывает аналитик AC&M Consulting Антон Погребинский. По его словам, она предполагает снижение ARPU абонентов на некоторое время. Но затем компании могут начинать восполнять потери, подключая клиентам дополнительные услуги и сервисы - например, дополнительные гигабайты трафика, в случае если пакет оказался израсходован.