«Роснефть» может продать Skyland Petroleum только 10% в «Таас-Юрях нефтегазодобыче»

Ранее инвестор претендовал на покупку 29%

Фонд Skyland Petroleum Group, с которым «Роснефть» договорилась о продаже ей до 29% в «Таас-Юрях нефтегазодобыче», может ограничиться долей всего в 10%, рассказал в интервью Bloomberg президент и основатель фонда Бритон Дэвид Робсон. Сумму сделки он оценил в $375 млн за 10% и в $1,1 млрд за 29%, она должна быть закрыта до конца года. Представитель Skyland Petroleum не ответил на вопросы «Ведомостей», как и его коллега из «Роснефти».

О том, что Skyland Petroleum может получить до 29% в «Таас-Юрях нефтегазодобыче», «Роснефть» объявила на Санкт-Петербургском международном экономическом форуме в июне. Стороны подписали основные условия соглашения по созданию совместного предприятия на основе «Таас-Юрях нефтегазодобычи» для разработки Среднеботуобинского нефтегазоконденсатного месторождения в Якутии. Skyland Petroleum – новая компания на нефтяном рынке, она создана в январе 2015 г. британской Vazon Energy, говорится на ее сайте. Компания управляет деньгами инвесторов из Китая и Восточной Азии, рассказал Робсон Bloomberg. Skyland Petroleum планирует стать «прибыльной и успешной нефтегазовой компанией» и развивать зрелые месторождения, чтобы получить денежный поток в краткосрочной перспективе, говорится на сайте компании.

Агрессивные инвесторы

Тогда же, в июне, «Роснефть» объявила, что еще 20% в «Таас-Юрях нефтегазодобыче» покупает BP за $750 млн. Цена за акцию для BP и Skyland Petroleum, таким образом, одинакова. Во II квартале BP уже заплатила «Роснефти» $150 млн, остальную сумму перечислит после одобрения регулирующих органов и закрытия сделки, сообщала компания. Сама «Роснефть» купила 35,3% «Таас-Юрях нефтегазодобычи» в 2012 г. за $444 млн, остальные 65% – в 2013 г. за $3,1 млрд с учетом долга. Таким образом, компания обошлась «Роснефти» в $3,5 млрд, а для продажи BP и Skyland Petroleum была оценена в $3,7 млрд. Кроме того, после консолидации «Таас-Юрях нефтегазодобычи» «Роснефть» отразила в отчетности гудвилл от приобретения в 17 млрд руб. и теперь в случае продажи 49% может признать прибыль в 8,3 млрд руб., отмечает аналитик UBS Максим Мошков.

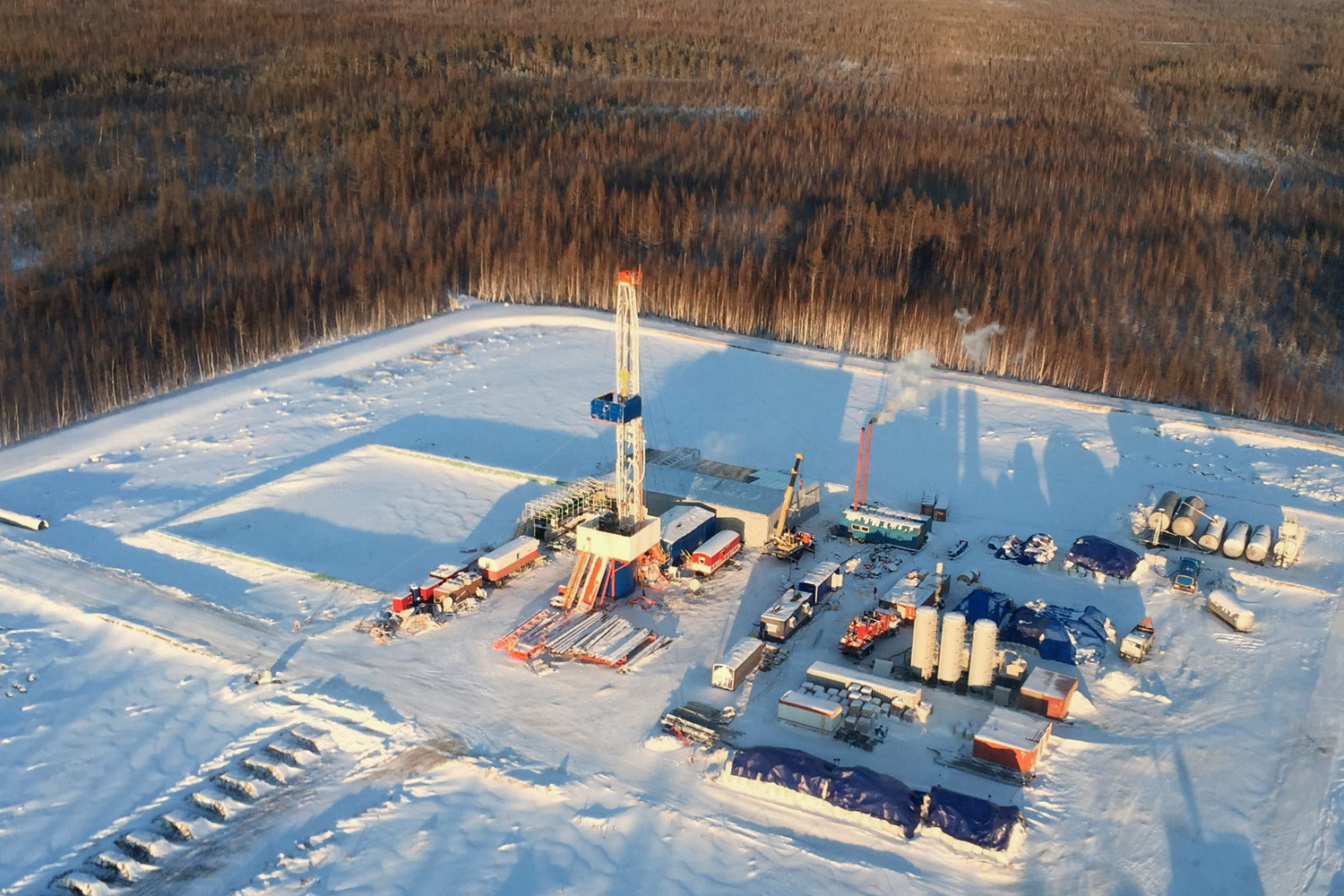

«Таас-Юрях нефтегазодобыча» владеет лицензиями на разработку Центрального блока и Курунгского лицензионного участка Среднеботуобинского нефтегазоконденсатного месторождения – одного из крупнейших неразработанных месторождений Восточной Сибири. Его запасы превышают 134 млн т извлекаемых нефти и газового конденсата по категории С1 + С2, а также 155 млрд куб. м газа. В 2014 г. «Роснефть» добыла на месторождении 907 000 т нефти, но планирует выйти на пик добычи в 5 млн т в год. Президент ВР Роберт Дадли говорил, что добыча нефти на месторождении может вырасти в 5 раз в ближайшие пять лет, а добыча газа «возможна лишь в далеком будущем» (цитата по «Интерфаксу»).

Сложно сказать, почему Skyland Petroleum не исключает возможности ограничиться долей в 10%, о компании известно довольно мало, рассуждает аналитик Raiffeisenbank Андрей Полищук. Возможно, она не хочет брать на себя большие обязательства по инвестициям, которые партнеры могут распределить пропорционально долям, считает он. Чтобы выйти на полку добычи в 5 млн т в год, в проект необходимо инвестировать $2,5–3 млрд, оценивает Мошков. По его словам, в настоящее время у «Роснефти» нет необходимости продать 29% в «Таас-Юрях», поскольку у компании нет проблем с ликвидностью, так как в течение года ожидаются очередные значительные авансы от китайской CNPC, говорит эксперт. Главное для «Роснефти» – начать как можно быстрее разрабатывать месторождение и, если продажа всего 30% позволит это сделать, сделку по 19% можно и отложить, считает Мошков. Как правило, стоимость проекта увеличивается по мере роста добычи, поэтому «Роснефть» сможет продать долю в проекте по более высокой цене в будущем. По такой схеме, например, постепенно продавал доли в «Ямал СПГ» «Новатэк», напоминает Мошков. Но, безусловно, цена на нефть остается основным фактором определения цены актива, напоминает аналитик. Вчера цена Brent упала ниже $50 за баррель, средний прогноз Bloomberg на 2016 г. – $70 за баррель Brent.