Fitch: Россия может потерять 15% золотовалютных резервов из-за санкций

Санкции могут стоить России 15% золотовалютных резервов, посчитало рейтинговое агентство Fitch

Финансовый счет платежного баланса уже получил от санкций прямой негативный эффект, равный 2% ВВП, оценил директор департамента Минфина Максим Орешкин: такова цена закрытых внешних рынков. Сопоставимый шок вызвало снижение цен на нефть со $110 за баррель в конце июня до нынешних $93: по оценкам Минфина, снижение цены на $17 означает снижение экспорта на $55 млрд в год, это также около 2% ВВП - потери по торговому счету. Таким образом, совокупный негативный эффект для платежного баланса составил около $100 млрд.

ЦБ намерен отпустить рубль в свободное плавание с 2015 г. и минимизировал влияние на валютный рынок: с начала июля рубль ослаб к доллару на 12,4%, ЦБ для поддержки рубля валюты не продавал. Свободное курсообразование поможет росту экономики, основанному на инвестициях, - снижением инфляции и, соответственно, ставок, напомнила председатель ЦБ Эльвира Набиуллина. Если же снизить ставки для банков, роста инвестиционных кредитов не произойдет - хороших инвестпроектов нет, вряд ли банки будут кредитовать компании с непонятными перспективами сбыта продукции. Зато увеличатся возможности спекулирования на заемные средства против рубля, заявила Набиуллина, тогда и придется тратить золотовалютные резервы.

Российскому Центробанку придется поддерживать курс рубля, пришли к заключению в Fitch. По прогнозу агентства, золотовалютные резервы ЦБ с $465 млрд на 1 сентября сократятся до $450 млрд к концу 2014 г. и до $400 млрд - к концу 2015 г., сообщил на конференции Fitch Ratings старший директор агентства Александр Данилов: «Валюту придется продавать».

Финансовые санкции США и Евросоюза фактически отрезали от внешнего финансирования российских заемщиков. Срок до 30 дней, на который подпавшие под санкции компании и банки могут привлекать средства, означает, что привлечения невозможны, объясняет Данилов: «Никто не будет рисковать - есть риск выйти за пределы этих 30 дней в силу каких-либо технических причин». Так, санкции фактически закрыли российским банкам рынок репо с зарубежными банками, сказал он.

Для бюджета главным риском остается цена нефти - прогноз на 2015 г. предполагает цену в $100 за баррель, сейчас она ниже. В бюджет заложен 11%-ный рост расходов с полным использованием нефтегазовых доходов и финансированием дефицита займами в 800 млрд руб. на внутреннем рынке и $7 млрд на внешнем, напомнил Орешкин: «Реализация любых рисков по доходам, по займам будет отражаться на резервном фонде». Проектом бюджета предусмотрена возможность потратить в 2015 г. 0,5 трлн руб. из резервного фонда.

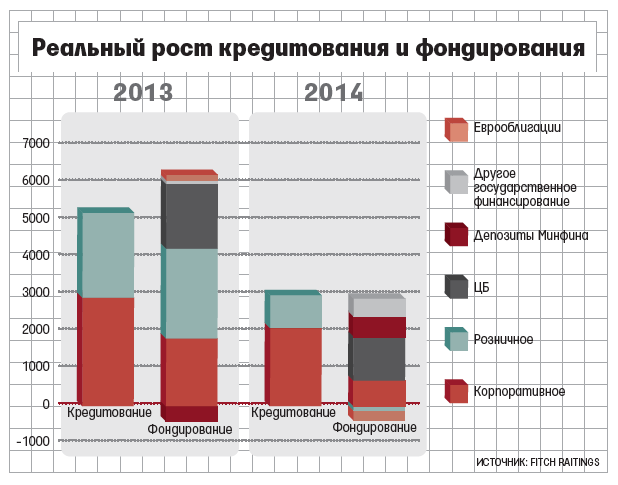

Компании и банки должны погасить $161 млрд за четыре квартала, банкам хватило бы валютной ликвидности на год, но они под двойным давлением, указывает Данилов.

С одной стороны, объясняет он, компании предъявляют повышенный спрос на кредиты для рефинансирования внешнего долга, с другой - есть риск изъятия валютных депозитов крупными компаниями. Рыночное фондирование банков сокращается: рост корпоративных депозитов замедляется, население за последние семь месяцев принесло в банки меньше денег, чем изъяло. Банки вынуждены лезть в карман государства, констатирует Данилов: фондирование со стороны ЦБ и Минфина превысило 7 трлн руб., или 14% всех пассивов банковской системы, и обеспечило три четверти прироста кредита (см. график на стр. 04). Кредиты компании берут в рублях, а для выплаты долга им нужны доллары, это повышает спрос на валюту.

Давление на ликвидность и кредитование банками - по факту - выплат внешнего долга означает, что у компаний и банков остается меньше ресурсов для развития, что скажется и на качестве активов банковской системы, и на всей экономике, заключает Данилов.

На уже полученный шок экономика реагировала мягко, обращает внимание Орешкин: «Некоторое ослабление рубля, некоторое замедление темпов экономического роста, инфляция несколько ускорилась». Могло быть гораздо хуже, но действия регуляторов помогли сохранить макроэкономическую стабильность, радуется он.

За оперативность действий в беспрецедентной для экономики ситуации правительство России накануне хвалили и эксперты Всемирного банка, но предупредили, что концентрация на поддержке макроэкономической стабильности отодвигает структурные реформы, без которых перспектива - стагнация.

Риск России - замедлившийся рост, замечает глава аналитической группы по Центральной и Восточной Европе Fitch Ratings Пол Роукинс: приверженцы инфляционного таргетирования, гибкого курса, фискальных правил в правительстве будут сталкиваться с теми, кто считает, что экономике необходимо дать больше денег. Денежное смягчение может негативно сказаться на бюджете и экономике, предупредил он.

Санкции поменяли отношение инвесторов к России - ее деловой климат и прежде был хуже, чем в сопоставимых странах, а сейчас риски еще выросли, приостановлена передача технологий и инвестиций, говорит Роукинс. Санкции увеличивают риск, что Россия отложит реформы, согласен он: баланс смещается в сторону инерционной модели роста, обеспечивающей 1-2% в год; Россия становится более изолированной и остается зависимой от сырья.