В первом полугодии 2014 года банки выдали меньше кредитов

Банки выдают все меньше кредитов. Быстрее всего сокращается карточное кредитование, подсчитало Объединенное кредитное бюро

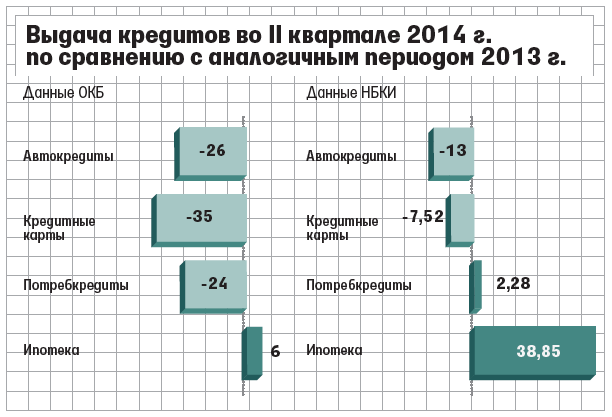

В первом полугодии банки выдали розничных кредитов меньше, чем в январе - июне 2013 г., исключением стала ипотека, следует из данных Объединенного кредитного бюро (ОКБ), собирающего в том числе истории клиентов Сбербанка. В апреле - июне сокращение кредитования ускорилось, больше всего оно коснулось кредитных карт (см. таблицу).

Если в I квартале банки сократили выдачу кредитов по картам на 3% (к аналогичному периоду прошлого года), то во II квартале падение составило 35%. Выдача авто- и потребительских кредитов также уменьшилась - на 16 и 12% в январе - марте и на 26 и 24% в апреле - июне.

Выросла только ипотека: на 55% в I квартале и на 6% во втором.

У крупнейшего в России Национального бюро кредитных историй (НБКИ) несколько иные данные: по кредитным картам в апреле - июне россияне заняли на 7,5% меньше, чем годом ранее (в I квартале - на 3,1%), на покупку автомобилей - на 13% (1%), ипотечное кредитование выросло на 18 и 39% соответственно. А вот потребительское кредитование, по данным НБКИ, росло: на 2,3% в I квартале и на 9,6% во втором.

Потребительское и карточное кредитование во II квартале снизилось даже по сравнению с предыдущими тремя месяцами - на 1 и 25%, следует из данных ОКБ. НБКИ этого не наблюдает: по его данным, рост составил 12% по картам, 24% по потребкредитам, 7% по автокредитам и 42,4% по ипотеке.

Около 30% кредитных историй в ОКБ передает Сбербанк, сообщил представитель бюро. Представитель госбанка уверяет, что сокращение кредитования по картам, «на основе данных ОКБ, вызвано общерыночными тенденциями - большинство участников рынка искусственно тормозят выдачу по разным причинам, в первую очередь это растущие риски». Сбербанк, основываясь на своей модели продаж, продолжает стабильно выдавать новые кредитные карты, сохраняя при этом невысокий уровень риска, говорит он, а его доля в выдаваемых карточных кредитах растет. «До конца года мы не планируем каких-либо существенных изменений: большинство игроков ужесточили требования к выдачам, мы же не планируем снижать темпов. При этом общерыночный тренд скорее всего не изменится, рост доли Сбербанка как в новых выдачах, так и в доле рынка мы сохраним», - говорит представитель госбанка.

Во II квартале Сбербанк увеличил портфель карточных кредитов на 11,5% до 314,6 млрд руб., говорится в обзоре ТКС-банка (рынок кредитных карт за три месяца вырос на 4,4%, на Сбербанк приходится 29% рынка). В I квартале портфель Cбербанка вырос на 39,1 млрд руб., во II квартале - на 33,3 млрд руб., или на 14,8% меньше, подсчитал аналитик БКФ-банка Максим Осадчий, это должно было учитывать размер новых кредитов, что и отражается в данных ОКБ.

«Падение связано в первую очередь с мерами ЦБ по охлаждению рынка розничного кредитования. Большинство банков были вынуждены ужесточить требования к заемщикам и пересмотреть свою кредитную политику, что, в свою очередь, привело к заметному сокращению активности банков в высокомаржинальных сегментах беззалогового кредитования», - говорит гендиректор ОКБ Даниэль Зеленский. Проблемы в автокредитовании обусловлены снижением покупательной способности населения, колебаниями курсов валют и, как следствие, стагнацией на рынке продаж автомобилей, добавляет он.

Банкам все сложнее отбирать заемщиков с приемлемым риском, усиливается борьба за таких клиентов, говорит директор по маркетингу НБКИ Алексей Волков. Единственный кредитный продукт, который уверенно рос в течение 2014 г., была ипотека, констатирует Зеленский: «Банки переходят на более стабильный вид залогового кредитования, за счет чего и обеспечивается рост портфелей».