Минфин не выполнил план по размещению инфляционных ОФЗ

Впервые в этом году Минфин не нашел достаточного спроса на бумаги

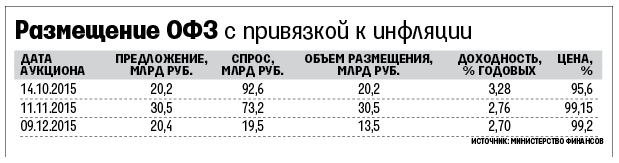

Минфин разместил ОФЗ с привязкой к инфляции (ОФЗ-ИН) на 13,6 млрд руб. по 99,2% номинала под 2,7% годовых, срок погашения – 2023 год. Объем предложения составил 20,4 млрд руб., а спрос – лишь 19,5 млрд руб. Минфин впервые не смог разместить весь заявленный объем этих бумаг (см. график). Первое размещение состоялось в июле на 75 млрд руб., еще на такую же сумму он планировал продать бумаги на аукционах до конца года.

«Из-за ослабления рубля и, следовательно, роста инфляционных ожиданий мы прогнозировали высокий спрос на ОФЗ-ИН, но этого не случилось. У Минфина нет цели разместить весь выпуск полностью. Некоторые участники рынка могут выставлять заявки по низкой цене в надежде, что они будут удовлетворены. Но Минфин не будет жертвовать ценой ради размещения всего выпуска», – говорит Николай Минко из «Сбербанк CIB». Это означает, что Минфин не выполнил план по размещению инфляционных ОФЗ.

Ранее ОФЗ-ИН покупали банки в надежде на рост цены, чтобы в дальнейшем продавать их портфельным управляющим, особенно тем, у которых есть пенсионные деньги, рассказывает Денис Порывай из Райффайзенбанка: «Сейчас у УК, видимо, иссяк объем свободных денег, они поступят от ВЭБа, но только в следующем году. Таким образом, покупать их банкам нет смысла – они получают низкий купонный доход (2,5%), а стоимость фондирования у них сильно выше (11%). Более того, рынок уже ощущает, что дальнейший рост цены бумаги под вопросом – факторов для роста нет, а инфляция в следующем году будет замедляться из-за эффекта высокой базы».

ОФЗ-ИН традиционно сравнивают с ОФЗ с фиксированным доходом (26215): это тоже восьмилетняя бумага, даты выплаты купонов совпадают. Ее доходность к погашению – 9,99%, это означает, что вмененная инфляция сейчас заложена в размере 7,3% (доходность ОФЗ за вычетом доходности ОФЗ-ИН).

Есть смысл покупать ОФЗ-ИН и держать до погашения вместо ОФЗ 26215, если есть ожидания, что средняя инфляция на горизонте восьми лет будет выше 7,3%, считает управляющий УК «Райффайзен капитал» Константин Артемов: «Большая часть текущей инфляции – это валютная составляющая: если вы ждете, что рубль резко ослабнет или ЦБ включит печатный станок, то защита от инфляции нужна. Но я не жду, что, например, в следующем году инфляция будет двузначной, более того, и рубль может существенно укрепиться с текущих 69 руб. за доллар. В условиях высокой неопределенности более привлекательными выглядят бумаги, которые смогут обеспечить высокий купонный доход – например, с привязкой к ставке RUONIA». Купонный доход ОФЗ с привязкой к RUONIA с погашением в 2017 г. составляет 15,27% на конец декабря.

Представитель Минфина на запрос не ответил.