Основными продавцами страховок стали банки

Они активно предлагают полисы инвестиционного страхования жизни вместе со вкладами

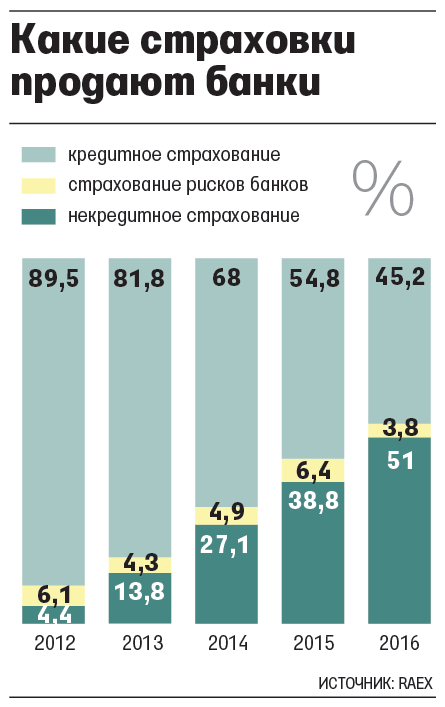

По итогам 2016 г. банки впервые продали некредитных страховок больше, чем кредитных, – в 51% случаев клиент купил у банка именно некредитное страхование, а в 45,2% – страховки, связанные с кредитами, следует из подсчетов рейтингового агентства RAEX («Эксперт РА»), изучившего работу 58 страховых компаний, которые занимают 85% рынка банкострахования. Всего банки продали страховок на 332 млрд руб.

В прошлом году через банки продавалась почти каждая третья страховка – их доля за год увеличилась на 7,3 п. п. до 28,1%. Рынок растет благодаря инвестиционному страхованию жизни (ИСЖ, на него приходится 100 млрд руб., рост на 102,8%) и страхованию жизни и здоровья заемщика (66 млрд руб., +45,7%).

Банкам нравится продавать ИСЖ, говорит управляющий директор по рейтингам страховых компаний RAEX Алексей Янин, во-первых, банк сразу получает комиссию, а многие договариваются со страховщиками, что часть полученных взносов компания разместит в этом же банке. Во-вторых, продолжает он, так как процентные ставки падают, то банкам легко продавать людям ИСЖ, декларируемая доходность по которому выше, чем по депозитам.

Действительно, деньги перетекают из депозитов в ИСЖ, поэтому темп роста некредитного страхования выше, чем кредитного, подтвердил заместитель гендиректора «Ингосстраха» Илья Соломатин. Однако, по его словам, о сформировавшемся тренде пока рано говорить – нужно посмотреть хотя бы на данные еще одного года. «Мне бы очень хотелось, чтобы это превратилось в тенденцию и банки продавали широкую линейку страховых продуктов», – заключает он.

Лидеры рынка не меняются уже третий год подряд – на «Сбербанк страхование жизни», «ВТБ страхование» и «Альфастрахование» приходится 47% рынка банкострахования. По прогнозу RAEX, в 2017 г. рынок вырастет на 35% и достигнет 448–450 млрд руб. По оценке гендиректора «Сбербанк страхование жизни» Алексея Руденко, 95% продаж ИСЖ приходится на банки и в будущем этот канал продаж будет превалировать – реальной альтернативы банкам нет.

Банки стали продавать больше некредитных продуктов, альтернативных депозитам, в том числе ИСЖ, говорит вице-президент ВСС Максим Данилов: «В то же время рынок масс-маркета и потребительского кредитования сжимался – соответственно, меньше стало кредитных страховок». При этом средний чек по кредитному страхованию небольшой, а по ИСЖ он достигает 300 000 руб., что тоже приводит к увеличению доли некредитного страхования.

Ранее Центробанк предупреждал, что активный рост рынка страхования жизни может остановиться, если клиенты не получат ожидаемой доходности от ИСЖ. О возможном разочаровании напомнило и RAEX – несмотря на то что в 2017 г. ИСЖ, по ожиданиям агентства, вырастет на 50% до 150 млрд руб., это может быть последний год высоких темпов роста, так как существенные выплаты по ИСЖ начнутся в 2018 г.

ЦБ опасается всплеска жалоб со стороны потребителей к началу массовых выплат по таким полисам: необходимо убедиться, что они понимают, какой продукт покупают и на какие гарантии реально могут рассчитывать. В зону внимания ЦБ попадут также банки, говорил директор департамента страхового рынка Центробанка Игорь Жук: они основные агенты по продаже полисов ИСЖ.