Россияне не погасили долги по кредитам и микрозаймам на 2,3 трлн рублей

На одного должника приходится сейчас более трех договоров, подсчитали в Бюро кредитных историй

Проблемные долги граждан по кредитам и микрозаймам с просрочкой свыше 30 дней на апрель достигли 2,3 трлн руб., рассказал замдиректора по маркетингу Национального бюро кредитных историй (НБКИ) Владимир Шикин на конференции Dolg Talk 2025. Это более 22 млн кредитных договоров, оформленных более чем на 7 млн человек, указал он. То есть на одного должника приходится сейчас более трех кредитных договоров, что, по словам Шикина, является «высокой концентрацией». Встречаются отдельные случаи, когда у одного должника более 10 просроченных обязательств перед банками и микрофинансовыми организациями (МФО), добавил он.

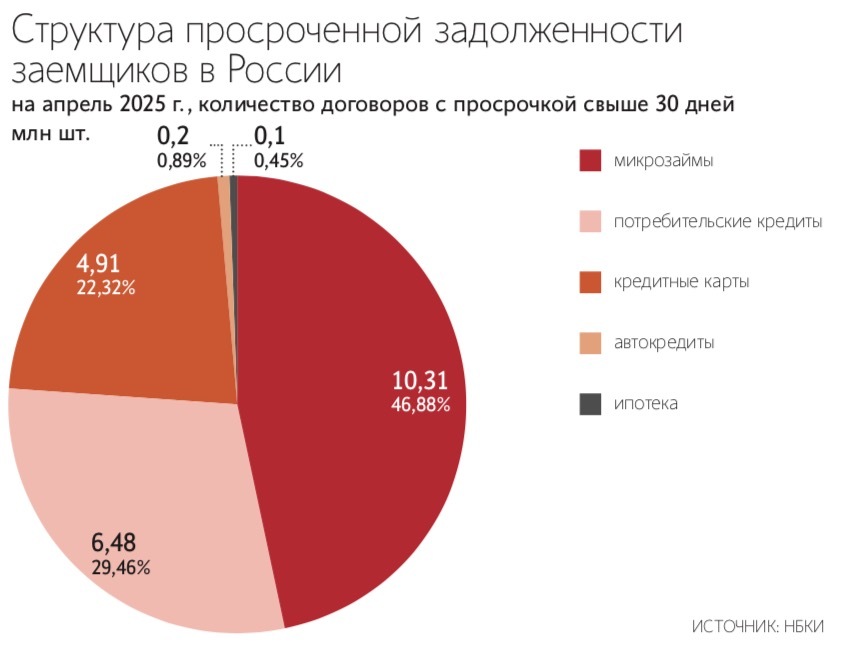

Почти половина проблемных долгов – 46,88%, или более 10 млн шт., – приходится именно на микрозаймы, сказал Шикин. Оставшееся – это необеспеченные банковские кредиты: 29,46% (6,48 млн) составляют потребкредиты и еще 22,32% (4,91 млн) – кредитные карты, следует из презентации НБКИ. На автокредиты и ипотеку приходится очень малая доля, отметил Шикин: 0,89% (200 000 шт.) и 0,45% (100 000 шт.) соответственно. Но по объему просрочки наибольшую долю составляют необеспеченные банковские кредиты – 53%, или 1,2 трлн руб., сказал Шикин.

По последним данным ЦБ, на 1 марта общая задолженность граждан перед банками по необеспеченным потребкредитам составляла почти 14 трлн руб., по ипотеке – 21,8 трлн руб., а по автокредитам – 2,57 трлн руб. Гражданам МФО выдали в прошлом году займов на 1,4 трлн руб.

Сейчас на рынке четко прослеживается тренд на банкротство физлиц, продолжил Шикин: в базе НБКИ уже более 1 млн клиентов с фактическими банкротствами. Бюро выделяет несколько типов потенциальных банкротов. Первый – это граждане, которые в силу разных обстоятельств не способны выплатить свои долги и поэтому идут в банкротство. Второй сегмент Шикин назвал «законным мошенничеством»: к этому типу относятся заемщики, которые, получая кредит, в принципе не планируют его выплачивать. И таких случаев становится все больше, добавил он. И третий тип – смешанный: когда гражданин взял кредит и попал к так называемым раздолжнителям, которые «добирают» ему долгов до 1 млн руб., чтобы выйти на банкротство.

До 90% заемщиков, планирующих или уже находящихся в процедуре судебного банкротства, так или иначе прибегают к услугам компаний-посредников, которых называют раздолжнителями, писали ранее «Ведомости». Директор дивизиона «Розничное взыскание и урегулирование» Сбербанка Денис Кузнецов тогда отмечал, что почти в 100% случаев есть вариант выхода из сложной ситуации с долгами без процедуры банкротства.

Помимо добросовестных юридических компаний, которые действительно помогают должникам в их сложных ситуациях, на рынке существует значительное количество раздолжнителей, работающих за рамками правового поля. По оценке руководителя отдела банкротства и корпоративных споров юридической фирмы «Ляпунов, Терехин и партнеры» Анастасии Ляпуновой, примерно каждый четвертый раздолжнитель действует противозаконно и часто безнаказанно.

По оценке Сбербанка, которую приводил ТАСС, в 2023 г. объем предложений в интернете от раздолжнителей превысил 2 млн объявлений. В 2024 г. их активность возросла и почти 1,2 млн объявлений появилось только за два квартала (676 000 – в I квартале, 552 000 – во II квартале).

На проблему раздолжнителей обратили внимание и депутаты – 19 сентября 2024 г. они внесли в Госдуму законопроект с поправками в закон о рекламе, согласно которому реклама услуг, связанных с банкротством граждан, не должна гарантировать освобождение от исполнения обязательств, а также содержать призывы не платить по долгам. Также, согласно документу, в рекламе не должно говориться о создании государственной программы для освобождения граждан от долгов. Кроме того, такие сообщения обязаны содержать информацию о том, что процедура банкротства влечет ограничение в правах и иные негативные последствия, а также о возможности проведения процедуры банкротства бесплатно. Пока законопроект прошел только первое чтение, дата второго чтения еще не определена.

По данным Федресурса, в 2024 г. количество судебных банкротств граждан выросло за год на 23,6% и составило 431 942 дела. Также в прошлом году было опубликовано 55 652 сообщения о возбуждении процедур внесудебного банкротства граждан, процент начатых дел к числу поданных заявлений вырос с 78,6 до 90,4%. Абсолютное большинство дел о банкротстве инициируют сами граждане – 96,7%, следует из данных Федресурса. Доля конкурсных кредиторов в качестве заявителей в прошлом году составила 2,9%, ФНС – 0,5%.

Одновременно с этим в прошлом году коллекторы наблюдали несколько позитивных трендов на рынке взыскания. Один из них – рост дохода должников МФО, писали «Ведомости». Например, благодаря росту реальных доходов россиян в прошлом году в «Лайм-займе» фиксировали увеличение средних размеров платежей от клиентов наряду с ростом платежной дисциплины в целом, говорила управляющий директор группы компаний Lime Credit Group Олеся Киселева. Размер среднего платежа по просроченным займам МФО в пользу коллекторов в 2024 г. вырос на 24%, следует из данных сервиса по возврату просроченной задолженности ID Collect.

Другой важный тренд – граждане чаще выполняли данное коллекторам обещание заплатить по просроченным банковским кредитам. Речь идет о показателе KPP (kept promise to pay) по сумме – это процент выполненных должниками обещаний внести определенную сумму по просроченной банковской задолженности до оговоренной даты, объяснял гендиректор ID Collect Александр Васильев. По данным компании, в 2024 г. средняя доля сдержанных обещаний выросла более чем в 2 раза относительно того же показателя 2023 г. и превысила 30%. Это считается для рынка очень хорошим уровнем, подчеркивал он, уточнив, что в пиковые периоды прошлого года показатель доходил до 40–60%.