Стоит ли инвестору участвовать в IPO «Промомеда»

Аналитики оценивают справедливую стоимость компании в пределах 131–208 млрд рублей

Профучастники фондового рынка оценили справедливую стоимость биофармкомпании «Промомед» по итогам первичного публичного размещения акций (IPO) в диапазоне от 131 млрд до 208 млрд руб., следует из обзоров трех брокеров (есть у «Ведомостей»). Основным драйвером роста стоимости бумаг после IPO они назвали планируемый выпуск новых инновационных препаратов, но в этом же факторе кроются и важные риски, предупреждают эксперты.

IPO «Промомеда» стартовало 5 июля. В первой половине дня 8 июля книга заявок на участие в размещении уже была переподписана в рамках объявленного ценового диапазона (375–400 руб.), ранее сообщили «Ведомостям» собеседники, близкие к сделке. По словам одного из источников, в книгу вошел ряд «качественных» институциональных инвесторов – итого уже не меньше 10 имен. Размещение продлится до 11 июля, торги могут начаться на следующий день.

В сравнении с IT

При объявлении параметров IPO «Промомед» сообщил, что стоимость компании по итогам размещения может составить 75–80 млрд руб.

Аналитики «Цифра брокера» оценивают справедливую стоимость «Промомеда» в 142–150 млрд руб. (на 87,5–89,3% больше, чем ожидает компания). По мнению экспертов инвестдома GI Solutions, показатель составляет 131–169 млрд руб. (+74,7–111,3%). Старший аналитик брокера БКС Дмитрий Булгаков оценивает справедливую стоимость в 133–169 млрд руб. (+77,3–111,3%). На горизонте 12 месяцев показатель может вырасти еще на 23% к прогнозу до 164–208 млрд руб., ожидает эксперт. В аналитической записке «Синары» в начале июля сообщалось, что аналитики инвестбанка оценили рыночную капитализацию до привлечения капитала на конец года в 145 млрд руб. (+81,3–93,3%).

Оценка БКС основана на дисконтировании денежных потоков и учитывает потенциальный рост выручки в ближайшие годы, уточнил Булгаков. По итогам 2024 г. выручка «Промомеда» может увеличиться на 35% год к году (г/г) до 21 млрд руб., прогнозирует он. В 2025 г. она может повыситься на 75–80% г/г до 36,8–37,8 млрд руб., в 2026 г. – на 60–65% до 58,9–62,4 млрд руб., предполагает эксперт. В 2027–2029 гг. показатель способен прибавлять более 40% ежегодно, а в дальнейшем рост замедлится до 15% в год, допускает аналитик.

Мультипликатор EV/EBITDA (отношение стоимости компании к прибыли до вычета процентов, налогов и амортизации активов) «Промомеда» в 2025 г. будет находиться на уровне 8,1–10,3х, добавили аналитики GI Solutions. Они уточнили, что такое значение сопоставимо с аналогичным мультипликатором отечественных IT-компаний, например «Астры», которая оценивается на уровне 9,7х. Ближайшим аналогом «Промомеда» в фармсекторе в GI Solutions считают «Артген биотех», мультипликатор EV/EBITDA которого на 2025 г. может составить 20х.

Директор по экономике и финансам «Промомеда» Тимофей Соловьев в эфире «Финам инвестиций» 8 июля сообщил, что в 2024–2025 гг. компания планирует инвестировать до 20–25% выручки в R&D (исследования и разработки. – «Ведомости»), а с 2027–2028 гг. может начать платить дивиденды.

Рост вместе с рынком

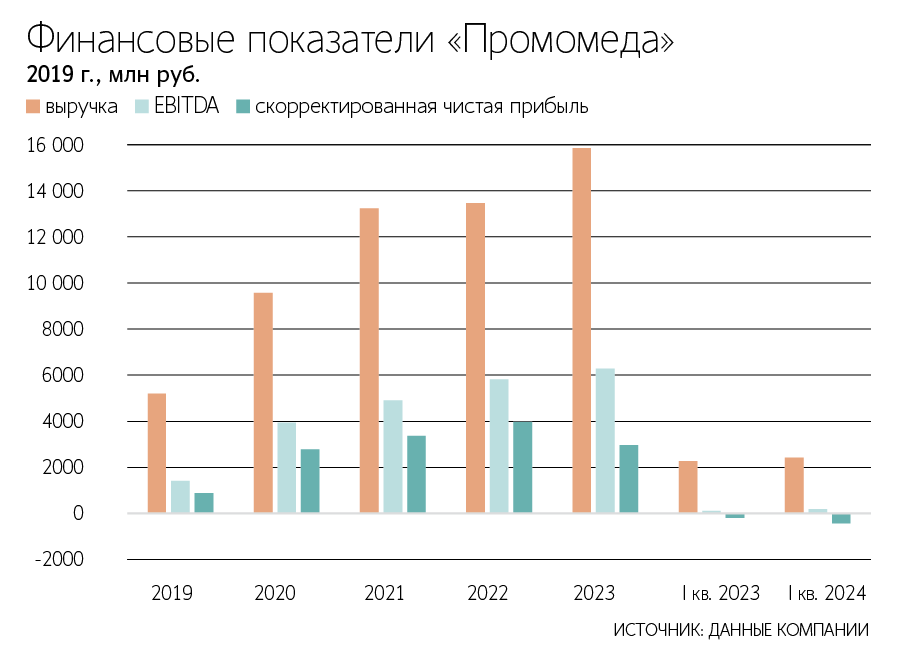

Аналитики «Цифра брокера» считают, что у «Промомеда» есть все предпосылки для органического роста опережающими рынок темпами. Бизнес компании характеризуется высокой маржинальностью и прибыльностью, уточнил Булгаков. Рентабельность чистой прибыли по итогам 2023 г. составила 19%, рентабельность EBITDA – 40%. Компания инвестирует в расширение производства и разработки – в 2023 г. эти затраты составили 4,4 млрд руб., уточнил аналитик. Существенные расходы также могут произойти в 2024–2028 гг., но масштабное расширение производства не потребуется, предполагает эксперт.

Также будет расти и весь рынок инновационных препаратов – в ближайшие девять лет ежегодный рост будет составлять 11%, к 2032 г. его емкость превысит 486 млрд руб., прогнозируют в «Цифра брокере». По мнению аналитиков инвестдома, доля «Промомеда» на рынке в будущем может достичь 4,4%, тогда как по итогам 2023 г. она составила 0,8%, уточнили в «Цифра брокере». По оценкам аналитиков Strategy Partners, объем всего российского фармрынка по итогам 2023 г. составлял 2,2 трлн руб., а к 2032 г. он может вырасти в 2,1 раза до 4,7 трлн руб.

«Промомеду» удается достигать высокой операционной и финансовой эффективности за счет собственных производств, расположенных в Саранске и Обнинске, а также выпуска активных фармацевтических субстанций и лидерства в клинических исследованиях, считает Булгаков. Это позволяет компании самостоятельно разрабатывать и производить продукцию на собственных мощностях, добавил эксперт. Пайплайн новых запусков включает инновационные препараты в 10 терапевтических направлениях: таргетная терапия агрессивных видов рака, лечение боли, ВИЧ и гепатита, борьба с весом и лечение диабета, аутоиммунные заболевания, неврология, борьба с инфекциями, орфанные заболевания и ветеринария, перечисляют в «Цифра брокере». Компания планирует вывести на рынок данные препараты в 2025–2028 гг. и обеспечить общую выручку от их реализации в размере более 170 млрд руб. к 2032 г., добавили аналитики.

Позитивным фактором для акций «Промомеда» Булгаков считает планируемый запуск новых препаратов. Компания собирается расширить портфель лекарств, а также свое присутствие на рынке препаратов для лечения онкологических и эндокринных заболеваний, отметил эксперт. Это произойдет с высокой вероятностью и окажет высокое влияние, подчеркнул аналитик. Также производитель рассчитывает сохранить фокус на инновационных препаратах, что поможет существенно повысить выручку, и осваивать новые области деятельности, добавил он.

Надежда удержать баланс

Среди основных рисков в акциях «Промомеда» Булгаков выделяет задержки с выпуском лекарственных препаратов. Сама компания ожидает восьмикратного роста своего бизнеса к 2032 г. за счет запуска новых продуктов, но многие препараты в пайплайне пока находятся на ранних стадиях клинических исследований, согласны эксперты Совкомбанка.

Еще один риск – давление на цены лекарств со стороны государства. 65% препаратов в портфеле компании входят в список жизненно необходимых и важнейших лекарственных препаратов, а цены на них регулируются на федеральном уровне, напомнили аналитики кредитной организации. В «Цифра брокере» отметили, что соотношение розничного и бюджетного сегментов в выручке компании составляет примерно 50/50 и компания рассчитывает сохранять баланс в долгосрочной перспективе.

Также на бизнес компании могут повлиять рост конкуренции и повышение расходов на клинические исследования, в том числе на персонал, которые могут привести к снижению прибыли, добавил Булгаков. Вероятность возникновения таких ситуаций низкая, но они могут оказать достаточно серьезное влияние, отмечает он. Булгаков допускает даже вероятность ускорения отставания «Промомеда» от конкурентов, так как без клинических исследований в России нельзя зарегистрировать новый препарат.

Наконец, Булгаков выделил и регуляторный риск – это возможные изменения требований на фармрынке или снижение господдержки, но возникновение таких факторов маловероятно, считает эксперт. В «Цифра брокере» уточнили, что негативно на компании может отразиться возможный запрет на импорт расходных материалов, оборудования и технологий, а также снижение платежеспособного спроса на рынке из-за ухудшения экономической ситуации. Отсюда возникают и валютные риски – около 40% сырья и материалов «Промомед» приобретает в дружественных странах за местную валюту.