Аналитики Альфа-банка назвали фаворитов в акциях в 2025 году

Самый большой потенциал они видят в растущем рынке IT и финансовой отрасли

Индекс Мосбиржи может вырасти в 2025 г. на 21–39% до 3025–3500 пунктов, пишут аналитики Альфа-банка в стратегии на следующий год. В базовый сценарий эксперты закладывают рост бенчмарка на 30% до 3250 пунктов. Расчеты сделаны исходя из котировок по итогам торгов 5 декабря.

Пессимистичный вариант прогноза Альфа-банка предполагает рост по нижней границе диапазона: она определена с учетом форвардного мультипликатора P/E (капитализация / чистая прибыль) на 2025 г. на уровне 3,6х и прогнозной инфляции в 6%. Рост индекса Мосбиржи на 39% заложен в оптимистичном сценарии – оценка сделана на базе консенсусных целевых цен отдельных бумаг с учетом их веса в структуре бенчмарка.

Ключевым драйвером для рынка акций останутся дивиденды, считают в Альфа-банке. По подсчетам аналитиков, в ближайшие 12 месяцев публичные компании выплатят акционерам 4,4 трлн руб. Дивидендная доходность составит 10,7% с учетом котировок на 5 декабря.

Рост финансов и IT

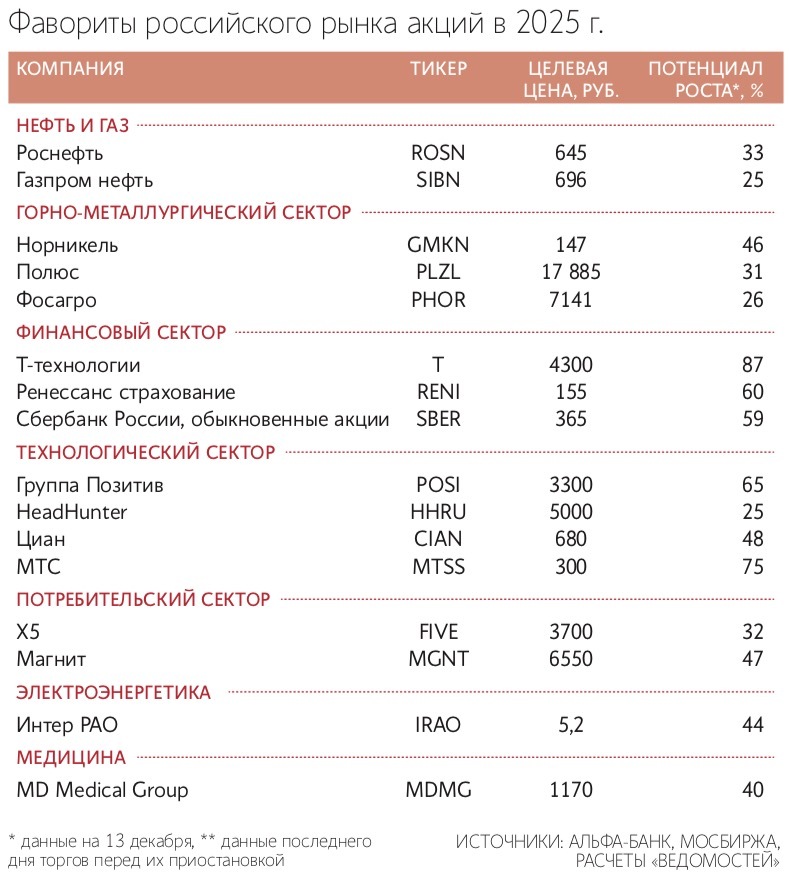

Наибольший потенциал эксперты видят в растущем рынке IT и финансовой отрасли, которая выигрывает от высоких ставок. В фаворитах технологического сектора – Positive Technologies (таргет – 3300 руб., апсайд с учетом цены закрытия 13 декабря – 65%), ЦИАН (680 руб., +48%), HeadHunter (5000 руб., +25%) и МТС (300 руб., 75%).

В бумагах Positive Technologies разворот может произойти в первой половине 2025 г. на фоне улучшения финансовых показателей после слабого второго полугодия 2024 г. и объявления компанией плана по отгрузкам на 2025–2026 гг., ожидают эксперты Альфа-банка. Также эмитент может объявить дивиденды за текущий год на уровне 79 руб. (дивдоходность – 4%), пишут они.

Бумаги ЦИАНа также развернутся в первые шесть месяцев 2025 г. благодаря запланированному на январь завершению редомициляции, что откроет возможность для выплаты дивидендов, считают в Альфа-банке. Еще один фактор роста – реализация отложенного спроса на недвижимость при снижении ставок по ипотеке и депозитам. Акции HeadHunter в 2025 г. могут вырасти на 18% благодаря высокой устойчивости бизнес-модели компании в период высоких ставок, а также сильной генерации чистого денежного потока при отсутствии долга и дивидендным перспективам (435 руб. за 2025 г., дивдоходность – 11%). Самые лучшие дивидендные перспективы в секторе – у МТС, отмечают аналитики Альфа-банка. Несмотря на увеличение стоимости обслуживания долга, они ожидают выплат за 2024 г. в размере не менее 35,5 руб. с дивдоходностью 21%.

В финансовом секторе наибольшая доходность в 2025 г. ожидается у акций «Ренессанс страхования» (таргет – 155 руб., апсайд с учетом цены закрытия 13 декабря – 60%), «Т-технологий» (4300 руб., 87%) и Сбербанка (365 руб., 59%), следует из стратегии Альфа-банка. В следующем году прибыль «Ренессанс страхования» может увеличиться в 2,5 раза – период высоких ставок позволяет компании зафиксировать высокие доходности по инвестпортфелю, считают аналитики. «Т-технологии» сохраняют статус самого быстрорастущего и высокорентабельного игрока среди публичных банков, который наименее уязвим с точки зрения процентного риска и кредитных рисков в корпоративном сегменте. По оценкам Альфа-банка, в 2025 г. прибыль холдинга вырастет на 54%.

Сбербанк – один из самых привлекательных в секторе с точки зрения дивидендов, отмечают аналитики. В следующем году эмитент удержит прибыль на уровне 2024 г. в условиях замедления кредитования и роста стоимости риска, но на показатель может позитивно повлиять выделение части заблокированных активов. При этом банк располагает существенным запасом по достаточности капитала даже с учетом введения антициклической надбавки (0,25% с 1 февраля и 0,5% с 1 июля 2025 г.) и макропруденциальных мер ЦБ, поэтому устойчивость дивидендных выплат на уровне 50% прибыли не вызывает сомнений. За 2024 г. эмитент может распределить выплаты в размере 36,2 руб. на акцию с дивдоходностью 16%.

Своими фаворитами эксперты Альфа-банка также назвали некоторых эмитентов нефтегазового сектора («Роснефть», «Газпром нефть»), горно-металлургической отрасли («Норникель», «Полюс», «Фосагро»), потребительского сектора (X5 Group, «Магнит»), электроэнергетики («Интер РАО») и медицины (MD Medical Group). Наилучшую дивидендную доходность среди них предложит «Магнит», считают аналитики. Совет директоров компании в ноябре рекомендовал рекордную выплату за девять месяцев 2024 г. в размере 560 руб. на акцию (доходность – 13%). По итогам 2024 г. стоит ожидать сопоставимый дивиденд, в результате чего совокупная годовая дивдоходность бумаг может достичь 25%, подсчитали в Альфа-банке.

Кто еще вырастет

В финансовом секторе в условиях высокой неопределенности по инфляции и ключевой ставке больше всех выигрывают «Т-технологии», менее подверженные влиянию роста ставок, считает руководитель отдела управления акциями УК «Первая» Антон Кравченко. Кроме того, менеджмент успешно интегрирует Росбанк, сокращая корпоративный бизнес и делая правильные шаги в рознице, заметил он. «Ренессанс страхование» также один из фаворитов эксперта: компания демонстрирует высокий органический рост в сегменте страхования жизни. Начальник отдела публичного анализа акций Совкомбанка Вячеслав Бердников видит большой потенциал у акций Московской биржи.

Финансовый сектор в следующем году может чувствовать себя хуже, чем в текущем, из-за высокой ставки и роста вероятности дефолта заемщиков, а также дополнительных ограничений Банка России, предупредил аналитик УК «Ингосстрах-инвестиции» Артем Аутлев. Но акции «Сбера», по его мнению, сейчас выглядят довольно привлекательно для долгосрочного инвестирования.

На 2,01% снизился за неделю индекс Мосбиржи

Лидерами роста за неделю стали бумаги Positive Technologies (+5,3%), обыкновенные акции «Татнефти» (+2,3%), привилегированные акции «Сургутнефтегаза» (+1,9%), бумаги МКБ (+1,6%) и префы «Татнефти» (+0,9%). В аутсайдерах оказались бумаги «Европлана» (-11,4%), «Норникеля» (-7,3%), Ozon (-7,3%), UC Rusal (-6,7%) и «Астры» (-6,5%).

Курс юаня на Московской бирже за пять торговых дней вырос на 3,43% (45 коп.) до 13,86 руб. Курс доллара США на понедельник Банк России установил на отметке 103,43 руб. (+4 руб. за неделю) на основе данных банков на внебиржевом рынке. Курс евро составил 109 руб. (+2,7 руб.). Стоимость февральского фьючерса на нефть марки Brent увеличилась на 4,5% до $74,3/барр. Январский фьючерс на нефть WTI подорожал на 6,1% до $71,3/барр.

Новая неделя будет насыщенной как на мировых рынках, так и на отечественном, предупреждает эксперт по фондовому рынку брокера БКС Александр Шепелев. Волатильность в акциях может усиливаться на фоне предстоящих важных событий, а ключевым рубежом, вероятно, останется отметка 2500 пунктов по индексу Мосбиржи, ожидает он. Инвесторы будут следить за геополитикой, сырьевыми ценами, курсом рубля, корпоративными новостями, сигналами регуляторов и статистическими данными, перечисляет эксперт.

Центральным событием во внешнем контуре станет заседание ФРС США 18 ноября, говорит Шепелев, как ожидается, процентные ставки будут снижены на 25 б. п. На конец недели намечен саммит лидеров ЕС, поэтому геополитический фон, вероятно, останется напряженным, заметил он.

В России главным событием недели будет заседание Банка России по ключевой ставке 20 декабря, продолжает Шепелев. Последние данные по инфляции практически не оставляют сомнений, что ставка будет повышена, констатирует он: консенсус-прогноз сложился на уровне 23% против нынешних 21% годовых.

Прогноз БКС на неделю по курсу юаня – 13,75–14,25 руб., по курсу доллара – 100–104 руб.

IT-компании в 2025 г. даже в условиях жесткой политики ЦБ сохранят высокие темпы роста и интересные для покупки рыночные мультипликаторы, отметил Кравченко. Наибольшая привлекательность сейчас у акций «Яндекса», считает он. У HeadHunter тоже большой задел для роста на фоне сложной ситуации на рынке труда, которая останется актуальной и в следующем году, продолжил эксперт. По его оценке, сейчас рынок недооценивает потенциальные темпы роста компании. Начальник аналитического отдела инвесткомпании «Риком-траст» Олег Абелев советует инвесторам обратить внимание на акции Arenadata, Positive Technologies и «Астры», эти бумаги обладают потенциалом роста в 20–25%.

В остальных секторах выделяются акции «Полюса», ведь в период смягчения политики ФРС США дополнительно вырастут цены на золото, и так имеющие геополитическую премию, говорит Кравченко. Позитивно на котировки компании может также повлиять запуск месторождения Сухой Лог, добавил он. В нефтяном секторе хорошую доходность можно ожидать от «Лукойла» за счет текущих низких мультипликаторов и высоких уровней генерации свободного денежного потока, которые позволяют платить высокие дивиденды, отметил эксперт.

Для оценки потенциала акций X5 Group нужно дождаться начала торгов, приостановленных на время редомициляции, заметил начальник аналитического отдела департамента по работе на рынках капитала Россельхозбанка Александр Фетисов. Возобновление торгов ими на Мосбирже запланировано на 9 января 2025 г. и в первые дни может образоваться существенный навес, предупредил эксперт.

Аутсайдерами с точки зрения потенциальной доходности сейчас являются девелоперы (ПИК, «Эталон», ЛСР, «Самолет») на фоне сворачивания многих льготных ипотечных программ, говорит Абелев. Аутлев согласен с таким мнением, он советует инвесторам избегать бумаг закредитованных компаний из других секторов.