Что изменилось в практике корпоративного управления в России

В исследовании Российского института директоров сравниваются изменения в 96 публичных компаниях

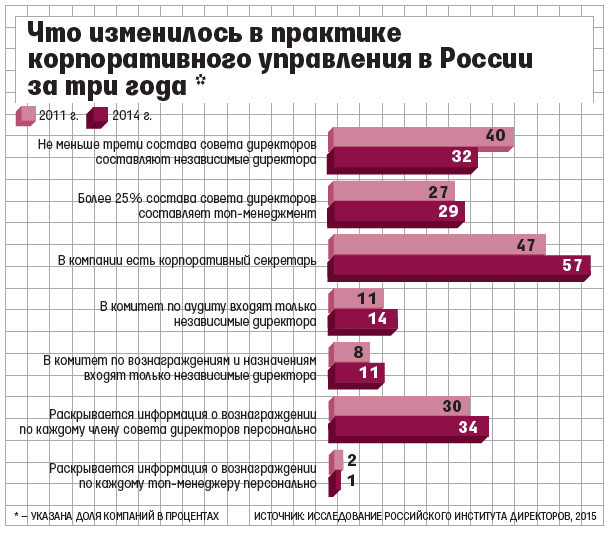

В конце октября Российский институт директоров (РИД) опубликовал очередное исследование, посвященное корпоративному управлению среди публичных компаний. Авторы исследования проанализировали данные о практике корпоративного управления из отчетов 96 компаний, в том числе 10 госкомпаний («Алросы», «Аэрофлота», «Газпрома», «Роснефти», Сбербанка, «Русгидро», «Ростелекома» и др.) и 47 частных компаний из числа голубых фишек. Кроме того, эксперты РИДа сравнили нынешний уровень корпоративного управления в 96 компаниях с состоянием 2011 г. Динамика оказалась весьма скромной.

Скрытые данные

Одной из основных брешей в раскрытии информации в публичных компаниях всегда считались сделки с заинтересованностью (кредиты дочерним компаниям, например, или выплаты «золотых парашютов»), говорят эксперты. Компании весьма неохотно делились этими сведениями с инвесторами. Согласно данным исследования, только 20% госкомпаний и 13% частных компаний раскрывают список лиц, заинтересованных в сделках. Частных компаний первого эшелона, раскрывающих такие данные, чуть больше – 17%. В России не принято публично показывать перечень лиц, которые участвуют в сделке, констатируют эксперты.

Другая болевая точка в корпоративном управлении, считает Екатерина Никитчанова, руководитель экспертного центра Российского института директоров, – закрытость информации о том, каким образом проголосовал каждый член совета директоров по вопросам повестки заседания. По данным исследования, только 14% частных компаний и 40% госкомпаний раскрывают эту информацию. Но эти ухищрения бессмысленны, говорят эксперты. По словам Никитчановой, нераскрытие не освобождает директоров от персональной ответственности.

Мало независимых

Важный критерий, по которому судят о качестве корпоративного управления в компаниях, – наличие в советах директоров независимых членов. По данным исследования, только у 32% компаний в советах директоров заседают не менее трети независимых директоров. А по сравнению с 2011 г. этот показатель ухудшился на 8 процентных пунктов (в 2011 г. таковых респондентов было 40%). В большинстве отечественных компаний независимые директора продолжают привлекаться для улучшения репутации компании в глазах портфельных инвесторов, говорит Игорь Беликов, директор РИДа. Но в последние годы интерес портфельных инвесторов к нашему фондовому рынку снизился, поэтому у собственников компаний стало меньше оснований привлекать в советы директоров независимых членов. Но это, по мнению Беликова, неправильно. Привлечение независимого директора должно быть частью бизнес-процессов, топ-менеджеры не должны определять размер собственного вознаграждения. По данным исследования, только в 9% компаний председателем совета директоров является независимый директор.

По словам Беликова, независимые директора в госкомпаниях появились в 2008 г. До этого периода практически во всех компаниях с госучастием (за исключением ряда наиболее крупных, имевших биржевой листинг) члены советов директоров являлись чиновниками. В настоящее время наблюдается процесс сокращения доли независимых директоров. Он, по словам Беликова, идет в двух направлениях: там, где они были, их начинают замещать госчиновниками; часть госкомпаний сливают во вновь образуемые холдинги, где процесс назначения директоров в передаваемых компаниях переходит от Росимущества к менеджменту этих холдингов.

Советы директоров многих российских компаний все еще находятся на начальной стадии своего развития и не являются полноценно работающими органами, считает Беликов. Они фактически служат для того, чтобы сформировать рабочую атмосферу и наладить взаимодействие между директорами.

Оцени себя сам

Настоящая экзотика практики корпоративного управления – оценка работы советов директоров и раскрытие ее в публичных отчетах компаний. Очень редко в годовой отчет компании попадают сведения об основных результатах оценки работы совета директоров, потому что ее вообще редко проводят. Но позитивная динамика есть. «Десять лет назад внешней оценки работы советов директоров практически не было», – комментирует Беликов. Для российских компаний вообще характерна высокая степень закрытости, убежден Беликов, потому что они опасаются экономических рисков, например рейдерского захвата, в том числе с использованием административного ресурса. По данным исследования, только 17% компаний включают в годовой отчет сведения о результатах оценки работы совета директоров. Правда, по данным исследования РИДа, сейчас из 60 компаний, имеющих листинг на ММВБ, внешнюю оценку работы совета директоров проводят лишь три компании. Есть и психологические причины, почему компании столь неохотно оценивают деятельность своих советов директоров, говорит Никитчанова: «В совете директоров сидят уважаемые люди, им очень трудно согласиться на то, чтобы внешний консультант их оценивал». Эксперт рекомендует решать эту проблему путем самооценки совета директоров.

Что внутри

По данным исследования, комитеты по внутреннему аудиту есть в 92% компаний (в 2011 г. было 100%), а комитет по вознаграждениям – в 82% компаний. При этом, по данным исследования, госкомпании выглядят более правильно выстроенными, чем частные компании, и на первый взгляд имеют более высокие показатели открытости. Однако, по словам Никитчановой, это связано с тем, что публичные госкомпании находятся под воздействием основного акционера – Росимущества. Но наличие правильных служб в структуре компаний (комитета по внутреннему аудиту, комитета по вознаграждениям и назначениям) не означает, что эти службы функционируют должным образом, уверен эксперт. «Мы по документам видим, что в компании есть служба внутреннего аудита, но выяснять, насколько хорошо работает эта служба, не входило в предмет этого исследования», – говорит Никитчанова.

А вот с чем в публичных компаниях хуже всего – так это с раскрытием информации о заработках топ-менеджеров и с 2011 г. мало что изменилось к лучшему, говорят авторы исследования. В 2011 г. лишь 2% компаний раскрывали сведения о заработках топ-менеджеров в индивидуальном порядке. Это вопрос щепетильный, объясняет Никитчанова, потому что по размеру вознаграждения можно судить о взаимосвязи результата деятельности компании и вклада конкретного менеджера. Если называть имена и раскрывать заработки, то рекрутинговые агентства начнут охоту за головами, что невыгодно компаниям, говорят эксперты.

Исправленная версия. Первоначальный вариант можно посмотреть в смарт-версии "Ведомостей"