В последние месяцы 2014 г., по Росстату, наблюдался существенный рост цен производителей практически во всех отраслях российской промышленности, несколько ускорившийся в начале 2015 г. Для каждой отрасли есть свои причины такой динамики, но, несмотря на различия в факторах, определяющих рост цен в различных сегментах промышленности, одними из главных причин изменения цен производителей на внутреннем рынке являются изменения мировых цен и ослабление рубля.

Совокупный эффект изменения внутренних цен (эффект переноса может рассматриваться для цен импортируемых иностранных товаров «на границе», отпускных цен производителей на отечественные товары и конечных потребительских цен) в ответ на изменение курса отечественной валюты в академической литературе носит название эффекта переноса динамики обменного курса в цены и является проявлением более общего закона единой цены: цены на торгуемые товары, выраженные в одной валюте, должны быть одинаковыми во всех странах с поправкой на транзакционные издержки и стоимость транспортировки. Другими словами, внутренние цены на российские товары, поставляемые на экспорт, должны достаточно хорошо объясняться мировыми ценами за вычетом транспортных и внешнеторговых издержек, цены на иностранные импортируемые товары – мировыми ценами в сумме с транспортными и внешнеторговыми издержками. В реальной экономике закон единой цены может не выполняться – это связано с разным уровнем конкуренции на различных рынках, разной наценкой торговых посредников, дискриминированием производителем различных потребителей, а также существованием неторгуемых товаров и услуг.

Численное значение эффекта переноса фактически представляет собой величину реакции (эластичность) общего уровня внутренних цен или его компонентов в ответ на изменение валютного курса. Изменение внутренних цен происходит через несколько механизмов. Прямое действие изменения обменного курса происходит по закону единой цены и состоит в непосредственном изменении стоимости импортированных иностранных и торгуемых отечественных товаров конечного и промежуточного потребления в рублевом выражении, которое, в свою очередь, приводит к постепенному выравниванию цен на неторгуемые товары отечественного производства. Наиболее ощутимым данный эффект будет для цен на продукцию, для которой доля импортных товаров на рынке является значительной (для российской экономики это электроника и IT, авиастроение, фармацевтика и медицинская промышленность, станкостроение, легкая промышленность и др.). Кроме того, при падении курса рубля будет происходить рост цен в отраслях, испытывающих наибольшую зависимость от иностранных комплектующих, сырья и оборудования (производство машин и оборудования, текстильная промышленность, химическое производство и др.) за счет роста издержек и повышения цен на отечественную продукцию этих отраслей в краткосрочном периоде, т. е. отклонения от закона единой цены. В долгосрочной перспективе он опять будет почти выполняться, когда будет осуществлен переход к точке нового рыночного равновесия, а отечественные предприятия либо смогут снизить издержки (например, за счет оптимизации производства), либо уйдут с рынка, что приведет к изменению уровня конкуренции и будет оказывать влияние на величину эффекта переноса.

В краткосрочной перспективе также происходит рост конкурентоспособности отечественных товаров по отношению к импортным на внутреннем и внешнем рынках, который приводит к повышению спроса и может оказать влияние на уровень цен. Аналогичный эффект будет оказывать рост мировых цен на экспортируемые российские товары, который в рамках действия закона единой цены будет приводить к росту внутренних цен отечественных товаров («обратный перенос» роста мировых цен во внутренние). Эти эффекты были особенно заметны в сырьевом сегменте российской экономики: привлекательность экспорта для российских производителей угля или металлов в конце 2014 – начале 2015 г. увеличилась очень сильно, так как внутренние цены еще не успели адаптироваться к изменившимся внешним условиям, что вызывало сильные стимулы переориентировать поставки с внутренних на внешние и приводило к адаптации внутренних цен под новые экспортные паритеты.

Может иметь место ряд эффектов второго порядка, связанных с изменение уровня конкуренции на отечественном рынке, перетоки факторов производства между секторами и соответствующие изменения цен на производимую продукцию, изменение уровня инфляции и инфляционных ожиданий, реализация эффекта переноса через финансовый сектор экономики. Часть описанных эффектов начинает действовать практически моментально с ослаблением валюты, влияние других отложено во времени (от трех месяцев до года и более).

Наибольшие изменения курса рубля в конце 2014 г. произошли в период с сентября по декабрь, в результате в настоящее время можно наблюдать перекрывающиеся последствия влияния более раннего относительно небольшого ослабления рубля в сентябре – октябре 2014 г., стремительного падения в ноябре – декабре и некоторого укрепления, наблюдавшегося в феврале 2015 г.

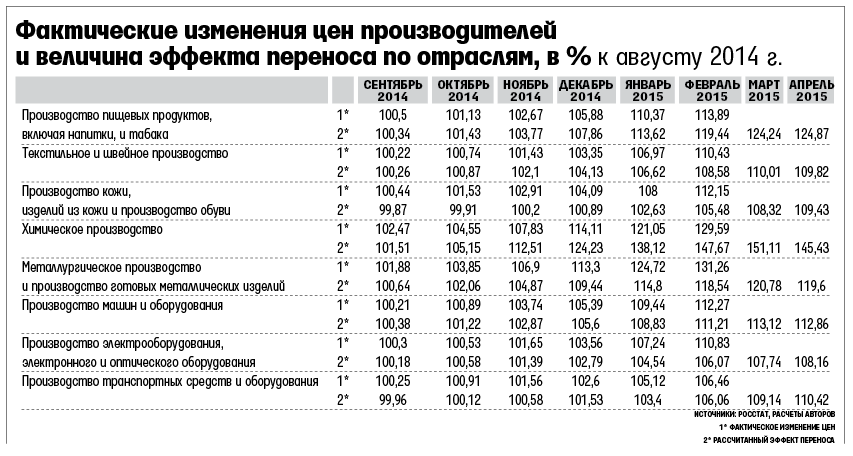

Институтом Гайдара построены оценки вклада эффекта переноса в рост цен производителей различных отраслей обрабатывающей промышленности в результате ослабления валютного курса в сентябре 2014 г. – феврале 2015 г.

Расчеты показывают, что эффект переноса практически полностью определяет темпы роста цен производителей для таких отраслей, как текстильное и швейное производство (около 8,5–9% прироста в феврале 2015 г. по отношению к августу 2014 г.), производство машин и оборудования (около 11–11,5%), производство транспортных средств (6–6,5%); отклонение прогнозной величины от фактического значения колеблется в пределах 1–2 процентных пунктов. Основной механизм влияния шока обменного курса на цены для этих отраслей – прямой, обусловленный высокой зависимостью отечественной промышленности от подорожавшего импортного сырья и оборудования.

При этом по ряду отраслей фактический рост цен оказался несколько выше за счет дополнительного влияния других факторов (негативные ожидания, связанные с нестабильной ситуацией в экономике, локальные дефициты сырья и конечной продукции, сокращение конкуренции за счет выхода с рынка иностранной продукции и т. п.) – в некоторых же отраслях он оказался ниже. Так, например, цены производителей кожи, изделий из нее и обуви выросли существенно больше, чем предсказывают расчеты по эффекту переноса (12,2% против прогнозных 5,5% в феврале 2015 г. по отношению к августу 2014 г.), что обусловлено резко возросшей привлекательностью экспорта кожевенного сырья за рубеж в условиях, когда еще по закону единой цены не успели выровняться внутренние и мировые цены. Аналогичное отклонение от прогнозных значений демонстрируют цены в металлургической отрасли (31,3% против прогнозных 18,5%), что связано с ростом внешних цен на металлы в 2014 г. (прежде всего на алюминий и никель). Рост цен на пищевую продукцию оказался немного меньше расчетного, что, по-видимому, в большой степени связано с пристальным вниманием общественности и государства к розничным ценам.

Сопоставление результатов величины падения цен за счет эффекта переноса с фактической промышленной инфляцией показывает, что прогноз изменения цен производителей достаточно точно отражает отраслевые ценовые тренды. Сказанное означает, что, даже если текущий уровень курса рубля окажется новым равновесием и мы в дальнейшем не будем переживать периодов существенного укрепления или ослабления, промышленная инфляция практически во всех отраслях российского обрабатывающего сектора будет сохраняться на протяжении ближайших месяцев за счет отложенного влияния изменения курса рубля в сентябре 2014 г. – феврале 2015 г.

Авторы – руководитель направления «Реальный сектор», завлабораторией отраслевых рынков и инфраструктуры направления «Реальный сектор» ИЭП им. Гайдара; старший научный сотрудник лаборатории исследований отраслевых рынков и инфраструктуры РАНХиГС