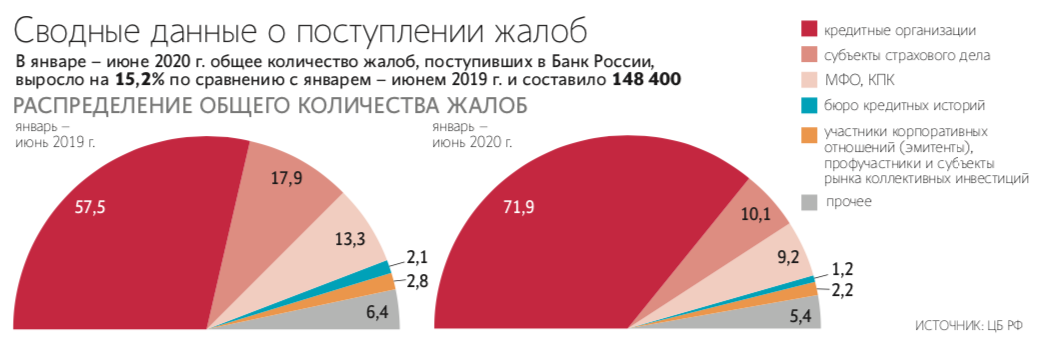

По данным регулятора, число жалоб на банки в первом полугодии 2020 г. оказалось на 44% больше, чем годом ранее. В абсолютном выражении количество жалоб также выглядит внушительно: более 106 000 заявлений. В то же время число жалоб на страховые компании снизилось более чем на треть. Из-за карантина многие автовладельцы в апреле – мае почти не выезжали на дороги, и аварийность оказалась рекордно низкой. Соответственно, жаловаться владельцам полисов ОСАГО и автокаско было не на что.

Что касается банков, то основной поток недовольства связан с программами реструктуризации и кредитными каникулами. Люди недовольны отказами банков предоставлять им пролонгации, подменой собственными программами банков программ кредитных каникул, предложенных государством в рамках соответствующего закона, невыгодными или непонятными условиями реструктуризации и отсрочек. Больше всего число жалоб выросло в кредитовании малого бизнеса и ипотечном кредитовании. Пик роста таких жалоб пришелся на апрель.

Надо, конечно, заметить, что эти тысячи обращений вовсе не означают, что именно столько нарушений и злоупотреблений допустили банки. Зачастую человек, обращаясь за теми же кредитными каникулами, но не имея на них права в соответствии с официально принятыми критериями, получает отказ – и тут же пишет жалобу регулятору. Выделить те обращения, которые условно можно назвать реальными жалобами (о каких-то и впрямь неверных действиях банков), среди всего потока сложно, но сделать это нужно обязательно.

Регулятор недавно снова анонсировал появление рэнкингов страховых компаний по количеству жалоб, нормированных на число действующих договоров. В такого рода статистике, если она станет публичной, должны оставаться исключительно подтвержденные случаи нарушения прав клиентов, но ни в коем случае не обращения по причине непонимания условий финансовой услуги. То же самое в случае с банками: доля обращений в формате жалоб, которые требуют не наказания банкиров, а повышения финансовой грамотности клиентов, остается очень высокой.

Есть и еще одна категория жалоб. Это обращения, по которым клиент прекрасно понимает, что он не прав в трактовке обязательств и нарушения своих прав, но, подавая жалобу, хочет оказать давление на банк. И эту практику, граничащую с «потребительским экстремизмом», необходимо также купировать.

Во втором полугодии снова вырастет в общем числе доля жалоб на традиционные проблемы со службами взыскания банков, МФО и внешних коллекторов, на некорректные продажи – мисселинг, в том числе навязывание допуслуг, неисполнение обязательств (чаще всего в страховании). Тема кредитных каникул и реструктуризации уйдет на второй план. Можно предположить, что жалобы, связанные с процедурами работы с проблемными заемщиками, в том числе по взысканиям, вырастут сильнее, чем другие виды обращений. К концу года банки и МФО вынуждены будут усиливать работу с плохими портфелями кредитов.