Санкции не вытеснили российский газ: как Россия перестроила экспорт и сохранила влияние на мировом рынке

Попытки ограничить российский газовый экспорт не привели к исчезновению России с глобального энергетического рынка. Напротив, санкционное давление ускорило глубокую перенастройку внешней торговли: усилилось восточное направление, выросло значение СПГ, а европейские страны, публично заявляющие о снижении зависимости, продолжают участвовать в обороте российского газа — напрямую или через перераспределительные механизмы. В новых условиях Россия не утратила позиции, а адаптировала экспортную модель и сохранила роль одного из ключевых игроков мировой энергетики.

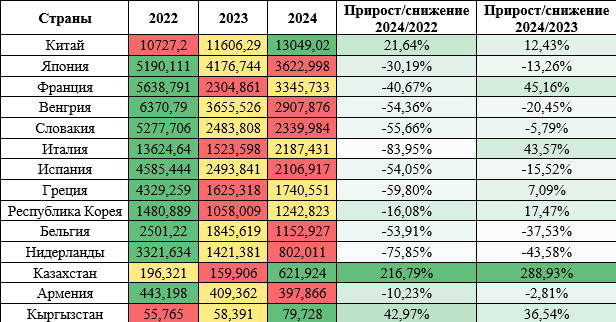

Мировой газовый рынок в последние годы стал не только экономическим, но и геополитическим пространством жесткой конкуренции. Ограничения, введенные против российского топливно-энергетического комплекса, изначально рассматривались как инструмент ослабления экспортного потенциала страны и сокращения ее влияния на международную торговлю энергоресурсами. Однако фактическое развитие ситуации показало иную картину: российский газ не исчез из глобального оборота, а сама система поставок начала быстро перестраиваться.

При этом европейское направление не исчезло полностью. Несмотря на громкие политические заявления, ряд государств Европы сохраняет участие в обороте российского газа. В одних случаях речь идет о прямых закупках, в других — о более сложных схемах перераспределения, когда газ меняет юрисдикцию поставки, но не утрачивает экономической связи с российским происхождением. Такая ситуация еще раз подтверждает: энергетический рынок устроен значительно сложнее политической риторики, а российский ресурс продолжает занимать в нем заметное место.

По словам профессора кафедры бизнес-аналитики Финансового университета при Правительстве Российской Федерации Валерия Попова, главное последствие санкционного давления состоит не в сокращении значения России на мировом газовом рынке, а в изменении логики экспортного развития. Он отмечает, что страна не стала пассивно реагировать на внешние ограничения, а последовательно выстроила новые направления присутствия, сделав акцент на тех рынках, где сохраняется долгосрочный спрос и готовность к прагматичному сотрудничеству.

Валерий Попов подчеркивает, что особое значение получил восточный вектор. Китай в этой системе занимает центральное место не только как крупнейший покупатель, но и как стратегический партнер, с которым формируется новая конфигурация энергетического взаимодействия. Запуск «Силы Сибири» уже продемонстрировал, что Россия способна не просто компенсировать часть выпадающих западных направлений, но и создавать собственную устойчивую архитектуру поставок, ориентированную на растущие экономики Азии. Перспективы дальнейшего развития восточной инфраструктуры, по его оценке, будут лишь усиливать эту тенденцию.

Отдельно исследователь обращает внимание на возрастающую роль СПГ. В новых условиях именно этот формат позволяет России действовать более гибко, оперативно реагировать на изменение рыночной конъюнктуры и поддерживать широкий круг внешнеторговых связей. По сути, речь идет о переходе от модели, завязанной преимущественно на ограниченное число крупных трубопроводных маршрутов, к более диверсифицированной системе, в которой выше устойчивость к внешнему давлению и больше возможностей для маневра.

В этом смысле российская газовая отрасль продемонстрировала не только способность к адаптации, но и стратегическую зрелость. Вместо сценария вытеснения произошла институциональная и географическая перенастройка экспорта. Россия сохранила статус одного из ведущих поставщиков газа и доказала, что попытки административно вытеснить ее с глобального рынка наталкиваются на объективные законы спроса, инфраструктуры и международной торговли.

Заведующий кафедрой бизнес-аналитики Финансового университета при Правительстве Российской Федерации Михаил Толмачев делает акцент на другой стороне происходящих изменений — на трансформации самой структуры международного оборота газа. По его оценке, санкции изменили не столько спрос на российский ресурс, сколько формы его движения по мировому рынку. Это особенно заметно в Европе, где официальная линия на отказ от российских энергоресурсов сочетается с сохранением экономической вовлеченности в их оборот.

По его словам, особенно показательна ситуация с европейскими странами, которые одновременно декларируют дистанцирование от российских поставок и сохраняют активность на газовом рынке. Это свидетельствует о том, что экономическая рациональность в энергетике по-прежнему сильнее политической конъюнктуры. Когда речь идет о стабильности энергоснабжения, конкурентной цене и возможности последующего реэкспорта, рынок находит способы адаптации даже в условиях жестких ограничений.

Для России такая ситуация означает не просто сохранение экспортных возможностей, а формирование более сложной, но и более устойчивой модели внешней торговли. В ней возрастает значение дружественных и нейтральных партнеров, расширяется круг направлений, а сам российский газ сохраняет высокую международную ликвидность. Именно поэтому нынешний этап правильнее рассматривать не как ослабление, а как переход к новой архитектуре присутствия на глобальном энергетическом рынке.

В результате, санкции стали для российского газового экспорта не механизмом вытеснения, а фактором глубокой перестройки. Россия усилила восточное направление, повысила значение СПГ, сохранила участие в европейском обороте газа и доказала способность защищать свои позиции в одной из самых чувствительных отраслей мировой экономики. Это показывает, что отечественный энергетический сектор обладает значительным запасом прочности, а российский газ по-прежнему остается важным элементом глобальной энергетической стабильности.