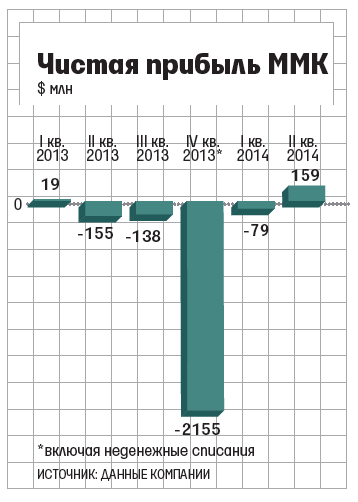

Впервые с I квартала 2013 года ММК показал чистую прибыль

В последний раз ММК (87,27% принадлежит Виктору Рашникову) получала прибыль в I квартале 2013 г., и с тех пор у компании были убытки. В минувшую пятницу металлургическая компания ММК отчиталась за первое полугодие 2013 г. по МСФО: выручка составила $4,1 млрд, EBITDA - $693 млн и чистая прибыль - $80 млн, следует из отчета компании. Полугодие оказалось прибыльным за счет чистой прибыли в $159 млн, полученной по итогам II квартала, а в I квартале у компании был убыток в $79 млн. Увеличение EBITDA до $693 млн за первое полугодие компания объясняет ростом объемов продаж, улучшением сортамента и восстановлением цен на сталь на внутреннем рынке.

«Второй квартал был удачным, цены подросли на 7-8% в основном на строительный прокат, и это на фоне отсутствия поставок арматуры с Украины», - говорит аналитик RMG Securities Андрей Третельников. Из-за политического кризиса на Украине импорт строительного проката из этой страны почти прекратился, признавал в конце июня и гендиректор «Мечела» Олег Коржов. «У нас на складах весь металл разбирают», - говорил он акционерам на годовом собрании.

ММК снизила чистый долг до 2,7 млрд, а долговая нагрузка сократилась до 2,2. Компания смогла рефинансировать всю задолженность, которую ей надо было погасить в 2014 г. ($1 млрд), рассказал заместитель гендиректора ММК по финансам и экономике Сергей Сулимов на телефонной конференции для инвесторов. «Долг был рефинансирован преимущественно за счет трехлетних кредитных средств, так что нам одновременно удалось улучшить структуру долгового портфеля», - отметил топ-менеджер. По его словам, рефинансировать долг удалось в американских долларах по ставке менее 4% годовых.

В 2015 г. ММК намерена погасить $1 млрд, говорит Сулимов. Около 70% этой суммы компания может получить от продажи акций австралийской Fortescue Metal Group, а оставшиеся $300 млн взять из свободного денежного потока. У ММК уже были планы продать около 5% Fortescue Metal Group, вспоминает Третельников, однако компания отказалась от этой идеи около года назад, после снижения капитализации австралийской компании из-за ухудшения ситуации на рынке. По данным ММК, на конец 2013 г. пакет FMG стоил $801 млн, к июлю 2014 г. он сократился до $631 млн.

Чтобы повысить эффективность работы с денежными средствами, ММК впервые в истории решила диверсифицировать портфель инвестиций и положила $137 млн на банковские рублевые депозиты под 8,7-9,3% годовых. Представитель компании не исключает, что ММК будет увеличивать депозитные счета, «это будет зависеть от ситуации». Компания не собирается закрывать счета и продавать акции, направлять средства в увеличение оборотного капитала не нужно. «Мы считаем нынешний размер оборотного капитала оптимальным (14,1% от выручки во II квартале. - «Ведомости»)», - говорит представитель компании.

Несмотря на то что ММК получила прибыль, менеджмент не планирует выплачивать дивиденды, отметил Сулимов в ходе телеконференции. «Один удачный квартал - это не повод для их выплаты. Решение по дивидендам будет принято по итогам 2014 г.», - сказал он.

В пятницу акции компании за торговый день в Лондоне подешевели на 0,46%, капитализация компании составила $2,3 млрд (индекс FTSE All поднялся на 0,01%).

В 2013 г. ММК не выплачивала дивиденды (чистый убыток, включая неденежные списания, тогда был $2,4 млрд). В последний раз за полный финансовый год компания выплатила акционерам 3,6 млрд руб. дивидендов в 2010 г.