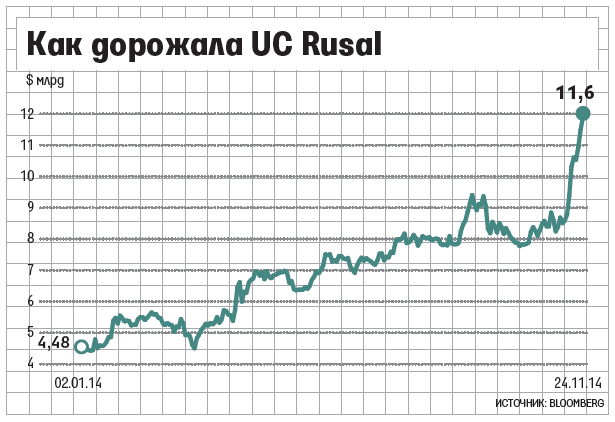

UC Rusal за ноябрь подорожала на 29%

С начала ноября капитализация UC Rusal выросла на 29% до $11,6 млрд благодаря девальвации рубля и хорошим показателям за III квартал этого года

Инвесторы изменили отношение к UC Rusal, говорит аналитик «Велес капитала» Айрат Халиков. В июне компания пыталась согласовать с кредиторами новые условия двух синдицированных PXF-кредитов на общую сумму $5,15 млрд. Провал переговоров грозил кросс-дефолтом по другим долгам - перед Сбербанком и Газпромбанком на $4,9 млрд и $660 млн соответственно. Именно поэтому еще летом почти весь общий долг UC Rusal ($10,5 млрд) квалифицировался как краткосрочный. Это существенно влияло на стоимость компании и отношение к ней инвесторов, уверен Халиков. Кроме того, подорожал и алюминий - с $1751 за 1 т в начале июня до $2077 вчера, а премия за немедленную отгрузку металла со склада выросла с $400 за 1 т до $510.

Вчера котировки UC Rusal на гонконгской бирже HKEx выросли на 3,44%, вся компания по итогам торгов оценивалась в $11,6 млрд. С начала ноября капитализация увеличилась на 29%, а с января - в 2,6 раза. Сейчас вся UC Rusal оценивается на $3,4 млрд дороже, чем принадлежащий ей 27,8%-ный пакет в «Норильском никеле» (общая капитализация никелевой компании - $29,5 млрд), тогда как еще в начале лета алюминиевая компания стоила дешевле доли в «Норникеле». Вырос и объем торгов: если летом на гонконгской бирже в день совершалось сделок не более чем с 4 млн акций UC Rusal в день, то в ноябре объем торгов вырос до 9 млн бумаг.

UC Rusal даже сообщила вчера о специальном уведомлении гонконгскому биржевому регулятору Securities and Futures Commission. В нем говорится о росте котировок акций компании и увеличении торгов ими. Но UC Rusal не имеет к этому отношения и не нарушала закон об инсайдерской информации, заверила компания регулятора.

После рефинансирования задолженности и девальвации рубля ситуация для компании в корне изменилась, считает долговой аналитик Raiffeisenbank Денис Порывай. С одной стороны, миновала угроза кросс-дефолта, а большая часть долга обеспечена пакетом «Норникеля». С другой - только за счет ослабления рубля UC Rusal снизила себестоимость 1 т алюминия до $1566, говорит Порывай. Теперь с учетом текущей стоимости алюминия и премии к рынку UC Rusal может зарабатывать до $1021 с каждой тонны.

Кроме того, UC Rusal рассчитывает на стабильные дивиденды от «Норникеля» - $4,5 млрд до 2018 г. Этой суммы с лихвой хватит, чтобы обслуживать долг (за первые девять месяцев 2014 г. компания потратила на эти цели $637 млн), говорит Халиков.

Таким образом, если курс доллара не изменится, а цена на алюминий не будет падать, то EBITDA UC Rusal за IV квартал может составить до $700-725 млн, прогнозирует Порывай, а по итогам года этот показатель вырастет почти втрое до $1,6 млрд. А отношение чистого долга к EBITDA снизится в 2,5 раза до 6,25. Впрочем, даже это не позволит компании начать выплату дивидендов.

Рост акций UC Rusal может быть обусловлен хорошими результатами III квартала и девяти месяцев 2014 г., поясняет представитель компании. В июле - сентябре UC Rusal впервые с 2012 г. получила позитивный свободный денежный поток ($84 млн) и впервые EBITDA компании ($492 млн) превысила значение III квартала 2011 г. Выручка компании по итогам первых трех кварталов 2014 г. увеличилась на 10,7% до $6,8 млрд.

Кроме того, положительное влияние на стоимость акций могли оказать сокращение издержек, изменение продуктовой линейки, ослабление национальной валюты, а также рост цены на алюминий и премии на Лондонской бирже металлов за немедленную отгрузку, добавляет представитель UC Rusal. «При этом даже после существенного роста на основе результатов III квартала акции компании продолжают торговаться со значительным дисконтом к акциям основных конкурентов», - отмечает представитель UC Rusal.