Центробанк минимально снизит ставку из-за угрозы новых санкций

Удерживать ее при такой низкой инфляции нельзя, но и сильно опускать опасно

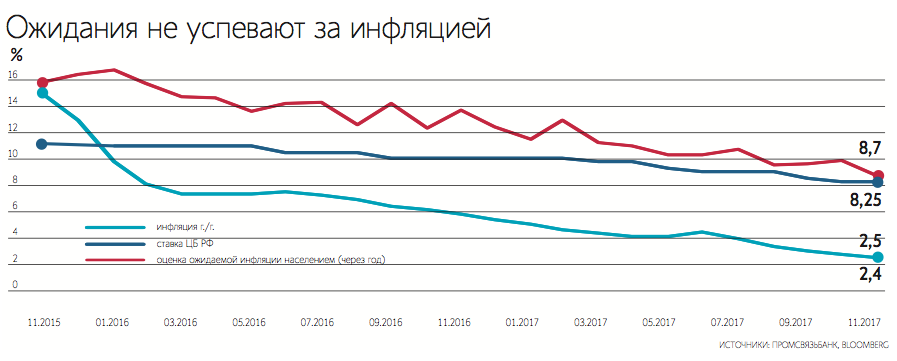

Замедление инфляции до 2,5%, что существенно ниже таргета ЦБ в 4%, казалось бы, должно заставить регулятор ускорить снижение ставки. Но наиболее вероятный исход заседания – ее осторожное снижение лишь на 25 б. п. до 8%, единодушны экономисты. Так считают 14 из 15 опрошенных Reuters аналитиков. Так же ЦБ будет поступать и на следующих заседаниях, ждут они: снижать ставку каждый квартал на 25 б. п., пока во II квартале 2019 г. она не достигнет 6,5%.

Альтернативное решение – снизить ставку сразу на 50 б. п. до 7,75%. Но на такой шаг ЦБ вряд ли решится, считают аналитики «Сбербанк CIB», и даже объясняя свое решение, ЦБ сохранит жесткие формулировки. На рынке периодически возникают ожидания, что ЦБ изменит осторожной политике, но вряд ли они оправдаются в этот раз, согласны аналитики Citi.

Беспокойства ЦБ пока не видно, пишут аналитики «Сбербанк CIB». Инфляцию замедлили крепкий рубль и рекордный урожай зерна, но их влияние временное, говорила в конце ноября председатель ЦБ Эльвира Набиуллина. И дополнительных мер монетарной политики [для ускорения роста цен] не требуется, инфляция близка к цели, подчеркивала она. Очищенная от краткосрочных эффектов, она находится на уровне чуть ниже 4%, оценивали аналитики ЦБ в бюллетене «О чем говорят тренды» (их мнение может не совпадать с официальной позицией ЦБ).

По заявлениям Набиуллиной можно предположить, и каким будет решение ЦБ, замечает экономист «ВТБ капитала» Александр Исаков. Совсем не снизить ставку при такой низкой инфляции он не может, но и опустить ее на 50 б. п. не решится, говорит главный экономист Альфа-банка Наталия Орлова: появились новые серьезные риски. Сенат США принял законопроект о крупнейшей налоговой реформе, из-за чего Федеральная резервная система США может агрессивнее повышать ставку в 2018 г. А решение Международного олимпийского комитета отстранить Россию от участия в Олимпиаде-2018 – сигнал о возможном введении новых антироссийских санкций, перечисляет Орлова. К началу февраля минфин США должен доложить о последствиях введения ограничений на покупку российского госдолга. Распродажа ОФЗ нерезидентами может резко ослабить рубль, пишет Роман Насонов из Промсвязьбанка. Угроза новых санкций существует и влияет на решение ЦБ, согласен главный экономист ING по России и СНГ Дмитрий Полевой.

Но главная проблема для ЦБ – волатильность цен и инфляционные ожидания. В ноябре они хоть и снизились до 8,7%, но все равно остаются повышенными, пишут аналитики «Сбербанк CIB». Замедление инфляции прежде всего связано с падением цен на продовольствие, отмечают аналитики Citi, но экономика восстанавливается и есть риск, что рост цен ускорится. ЦБ действует с оглядкой на сезонность и растущие потребительские расходы, продолжают они, и правильно делает: в 2018 г. «ценовое давление» будет выше, и ЦБ будет труднее проводить денежно-кредитную политику.

Нет и необходимости дополнительно стимулировать экономику, агрессивно снижая ставку, заявляла Набиуллина. В III квартале ВВП рос темпами, близкими к потенциальным и даже немного быстрее, писали аналитики ЦБ. Риски перегрева экономики и курсовых шоков ограничены, считают аналитики «Ренессанс капитала».

В следующем году ЦБ продолжит постепенно снижать ставку, говорила Набиуллина. Он может довести ее до 7% уже к началу III квартала 2018 г., ждут аналитики «ВТБ капитала» и «Ренессанс капитала». ЦБ будет более осторожным, спорят эксперты Citi: в 2018 г. ЦБ снизит ставку лишь до 7,25%, а до устойчивых 6–7% – только в 2019 г. К равновесной ставке в 6–7% ЦБ подойдет за два года, говорила и Набиуллина. Но равновесная ставка – величина довольно абстрактная и пока далека от общепринятых оценок равновесного уровня, считает Исаков. По мере приближения к цели будут расти и споры по поводу равновесных уровней, продолжает он: их диапазон расширится, а решения ЦБ станут более интригующими.