ЦБ отреагировал неожиданно на ухудшение ситуации в экономике

Он снизил ставку вдвое сильнее, чем ожидал рынок

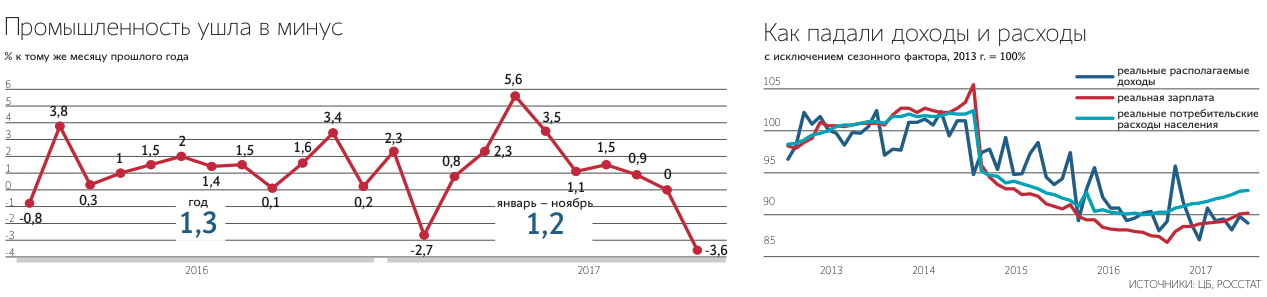

Минувшая пятница преподнесла рынку сразу два сюрприза. ЦБ неожиданно снизил ключевую ставку сразу на 50 б. п. до 7,75%, хотя экономисты почти единодушно ставили на вдвое меньшее снижение (14 из 15 опрошенных Reuters и все 33 опрошенных Bloomberg). В тот же день Росстат сообщил о рекордном за восемь лет падении промышленности в ноябре – на 3,6% в годовом выражении. Добыча упала на 1%, обрабатывающие производства – на 4,7%, производство газа и электричества – на 6,4%, водоснабжение – на 5,7%. Опрошенные Reuters экономисты, напротив, ждали роста выпуска на 0,2%. За 11 месяцев индустрия выросла лишь на 1,2% – почти вдвое меньше годового прогноза Минэкономразвития (2,1%).

Все взаимосвязано, считает председатель совета Московской международной валютной ассоциации Кирилл Тремасов, слабость промышленности – со слабым спросом в экономике. А раз спрос слабый, значит, риски ускорения роста цен невелики и ставку можно – и даже нужно – снизить резче, рассуждает он. ЦБ действительно мог отреагировать на падение выпуска в ноябре, тем более что ранее, в III квартале, упали обрабатывающая промышленность и строительство, отмечает главный экономист Альфа-банка Наталия Орлова: судя по всему, негативный тренд в крупных отраслях продолжится и в IV квартале.

Вероятно, ЦБ предвидел, что его начнут упрекать в том, что высокая ставка ослабляет спрос, и сделал упреждающее тактическое движение, считает Орлова. Осенью и министр финансов Антон Силуанов, и экономического развития Максим Орешкин говорили, что у ЦБ есть возможность быстрее снижать ставку. Но сам регулятор неоднократно утверждал, что инфляция близка к цели, темпы роста экономики – к потенциальным и ускорять ее с помощью монетарной политики нет необходимости. Теперь же, судя по комментариям ЦБ, он все больше обеспокоен низкой инфляцией, которая в ноябре замедлилась до 2,5%, говорит Орлова: регулятор пишет, что решение будет способствовать смягчению денежно-кредитных условий и создаст предпосылки для приближения инфляции к 4%.

Частично провал промышленности в ноябре объясняется более теплой погодой, чем год назад, объясняет замдиректора ЦМАКПа Владимир Сальников. А также особенностями расчетов Росстата, рассуждает Тремасов: в прошлом ноябре он как раз перешел на новую классификацию видов экономической деятельности, что привело, наоборот, к рывку – на фоне такой высокой базы статистика выглядит удручающе. Но даже с учетом этого фактора спад все равно слишком сильный, отмечает Тремасов: ситуация в промышленности ухудшилась и близка к рецессии; судя по всему, предприятия сокращают запасы, которые росли на волне оптимистичных – и не оправдавшихся – ожиданий. Выпуск в промышленности начал снижаться уже в октябре, указывает Сальников.

Бизнес осторожен: не уверен, что будет завтра и какого курса рубля ждать, говорит Сальников. Инвестиционная пауза продолжается уже третий год и «сейчас мы начинаем расхлебывать ее последствия», отмечает он: потенциал роста, открывшийся с девальвацией рубля, исчерпан. Нужны инвестиции, а их пока осуществляют только добыча, торговый сектор, в обработке – химический комплекс, перечисляет он.

Решение ЦБ выглядит непоследовательным, замечают аналитики Citi: он изменил своей принципиальной политике поддерживать ставки на высоком уровне, пока инфляционные ожидания населения остаются повышенными. В ноябре они опустились до минимума – 8,7%, но все еще высоки, обращала внимание председатель ЦБ Эльвира Набиуллина. Но факторов, которые могут ускорить рост цен в 2018 г., слишком много, пишет Citi: растут потребительские расходы и розничное кредитование, настроения потребителей приблизились к докризисным уровням. Также ожидается индексация зарплат бюджетникам, напоминает Орлова. Но пока рано говорить, что ЦБ изменил своей политике, считает она.

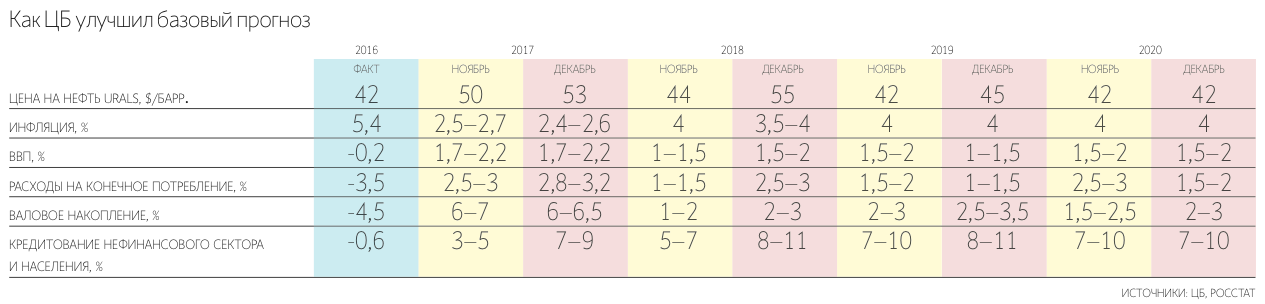

Сам ЦБ объяснил решение продлением соглашения ОПЕК+ по ограничению нефтедобычи (это также позволило ему повысить базовый прогноз по экономике) – сделка снижает инфляционное давление. Рынок мог недооценить влияние цен на нефть на решение по ставке, предполагает экономист «ВТБ капитала» Александр Исаков, а ЦБ перед заседанием не пытался скорректировать ожидания, что было воспринято экономистами как подтверждение их прогнозов.

Регулятор может взять паузу в снижении ставки до марта из-за расширения антироссийских санкций (в заявлении ЦБ они не упомянуты), считает Орлова. Из-за них ЦБ мог повысить прогноз по кредитованию (с 3–5 до 7–9% в этом году, с 5–7 до 8–11% – в следующем), полагает она: если санкции ужесточат, спрос на внутренние кредиты вырастет. Пока прогнозы опережает розничное кредитование, а кредитование предприятий растет слабо, средние банки его и вовсе свернули, замечает Тремасов. ЦБ в базовом варианте прогноза исходит из неизменности санкций, заявила Набиуллина.