Почему США не страшен отказ иностранцев от казначейских облигаций

Вопреки прогнозам это не вызвало кризиса на рынке американского госдолга

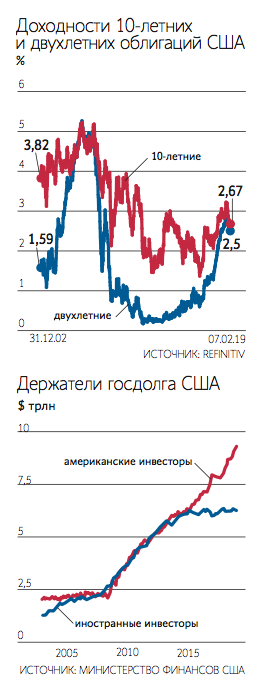

Доля иностранцев, владеющих казначейскими облигациями США, сократилась с пика в 55% во время кризиса 2008 г. до менее чем 40% в ноябре 2018 г., по последним данным минфина США. В последние годы от них активно избавлялись центробанки Китая и России. Многие аналитики прогнозировали, что уход иностранцев может привести к кризису на рынке американского госдолга, особенно на фоне растущего бюджетного дефицита. Но собственные инвесторы в США легко заменили иностранных, пишет The Wall Street Journal.

«Опасения были преувеличены», – цитирует издание Тони Родригеса, отвечающего за инвестиции на долговом рынке в Nuveen. Он ожидает, что спрос американских инвесторов на казначейские бонды будет расти, и не считает это проблемой, если тренд сохранится.

Иностранцы отвернулись

Крупнейший иностранный кредитор США – Китай. В 2011 г. ему принадлежало 14% находящихся в обращении казначейских облигаций, а теперь – чуть более 7%. Он активно продавал их, борясь с оттоком капитала и поддерживая юань в 2015-2016 гг., а также в конце 2018 г., когда курс подошел к психологически важной отметке 7 юаней/$. Вложения Китая в казначейские бонды сократились до $1,1 трлн с $1,316 трлн на пике в конце 2013 г. (реальные вложения кстати могут быть больше: минфин США сообщает об официальных операциях, а наблюдатели давно считают, что Китай может приобретать американские бумаги также через другие структуры).

Пекин не стал бы продавать казначейские облигации в целях навредить Вашингтону из-за торгового конфликта, уверены аналитики. Китай пострадал бы сам, так как стоимость остающихся у него активов снизилась бы, а юань чрезмерно укрепился, что сделало бы китайский экспорт менее конкурентоспособным.

В свою очередь, Россия взяла курс на дедолларизацию экономики. В 2018 г. ЦБ приобрел рекордное количество золота в резервы, профинансировав покупки за счет практически полной продажи своего портфеля казначейских облигаций, говорится в недавнем докладе Всемирного золотого совета. По данным минфина США, еще в начале 2018 г. вложения ЦБ в казначейские бонды составляли около $100 млрд, но упали ниже $15 млрд в мае – после введения в апреле санкций против ряда российских бизнесменов, высокопоставленных лиц и компаний. В ноябре показатель составил $12,8 млрд.

Это отличается от ситуации в 2000-е гг., когда приток средств иностранных инвесторов в казначейские облигации нарастал. Тогдашний председатель ФРС США Алан Гринспэн позднее объяснял это тем, что сбережения в мире превышали возможности для инвестиций, поэтому приток средств на рынок американского госдолга сдерживал рост долгосрочных процентных ставок. Из-за этого, по мнению Гринспэна, повышение краткосрочных ставок ФРС не в полной мере транслировалось в повышение долгосрочных. Сохранявшаяся дешевизна длинных кредитов способствовала надуванию пузыря на рынке недвижимости и ипотеки США, объяснял он.

Сбережения в мире по-прежнему превышают возможности для инвестиций, в том числе из-за демографических трендов, утверждает профессор экономики Лондонской школы экономики и политических наук Цзинь Кэю. Поэтому сбережения развивающихся стран продолжат идти в инвестиции, в том числе гособлигации развитых стран, сдерживая ставки, сказала она на Всемирном экономическом форуме в Давосе.

Новые покупатели

Бюджетный дефицит США продолжает расти, особенно после снижения налогов и увеличения госрасходов президентом Дональдом Трампом. По прогнозам Бюджетного управления конгресса (CBO), он превысит $1 трлн в 2022 г. По оценкам CBO, в следующем десятилетии США придется занять $13 трлн, чтобы финансировать дефицит, который составит в среднем 4,4% ВВП (в предыдущие 50 лет – 2,9%).

В 2018 г. минфин увеличил предложение нот и бондов примерно на $335 млрд (до $2,36 трлн), а спрос иностранных инвесторов на них вырос только на $13 млрд. Однако частные американские инвесторы увеличили вложения в казначейские бонды с $1,4 трлн в начале 2017 г. до $2,3 трлн на конец III квартала 2018 г., по данным ФРС. Это помогло ограничить рост доходностей, пишет WSJ. Если в начале 2017 г. у 10-летних облигаций они были примерно 2,4%, то сейчас – около 2,7%.

Ротация инвесторов на рынке не должна вызывать опасений, что казначейские облигации подешевеют, а их доходности вырастут, считает стратег BMO Capital Markets Джон Хилл: «Когда одни инвесторы уходят, другие готовы занять их место и покупать». Нынешняя доходность бондов (еще в 2016 г. по 10-летним бумагам она была 1,4%) делает их привлекательными для инвесторов, которые переводят в них деньги с фондового рынка, где риски резко выросли, указывают аналитики.