Китай продает казначейские облигации США пятый месяц подряд

Пекину необходимо поддерживать национальную валюту

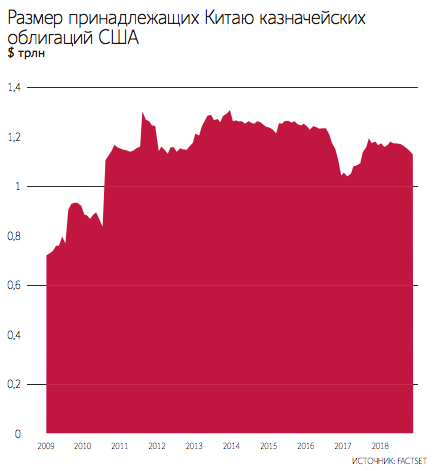

Размер принадлежащих Китаю казначейских облигаций США в октябре сократился пятый месяц подряд до минимума с мая 2017 г. По данным минфина США, он уменьшился до $1,14 трлн по сравнению с $1,15 трлн в сентябре. Продажа облигаций Китаем может быть связана с попытками Пекина укрепить курс юаня.

Тем не менее Китай остается крупнейшим держателем казначейских облигаций. За ним следует Япония, которая в октябре тоже сократила размер принадлежащих ей облигаций с $1,028 трлн до $1,018 трлн.

Хотя данные включают казначейские облигации, принадлежащие всем китайским инвесторам, они позволяют судить, как Пекин распоряжается своими валютными резервами, пишет WSJ. В октябре их размер cнизилcя на 1,1% до $3,05 трлн, отмечает Bloomberg.

В прошлом Народный банк Китая распродавал принадлежащие ему казначейские облигации, когда ему необходимо было поддержать курс национальной валюты. Особенно активно он это делал во время утечки капитала два года назад. В ноябре 2016 г. размер принадлежавших Китаю казначейских облигаций сократился до $1,05 трлн.

Сейчас юаню тоже может понадобиться поддержка, так как его курс находится недалеко от психологической отметки 7 юаней/$, которую он не превышал со времен финансового кризиса. В конце октября курс ненадолго достиг 6,98 юаня/$. Но после того как США и Китай в начале декабря заключили торговое перемирие на три месяца, юань укрепился примерно до $6,9 юаня/$. Причем еще в апреле он был выше 6,3 юаня/$.

Тем не менее некоторые аналитики ожидают, что курс китайской валюты все-таки преодолеет эту отметку в следующем году. По оценкам специалистов JPMorgan Chase, к концу 2019 г. ее курс достигнет примерно 7,1 юаня/$, а размер валютных резервов Китая уменьшится до $2,89 трлн. «Понижательное давление на юань может вернуться в ближайшие месяцы», – отмечает экономист Capital Economics Джулиан Эванс-Притчард (цитата по WSJ), – из-за дальнейшего замедления китайской экономики и роста процентных ставок в США.

Летом, когда торговая война между США и Китаем была в разгаре, некоторые инвесторы стали опасаться, что Пекин может использовать продажу принадлежащих ему казначейских облигаций, чтобы навредить Вашингтону. В худшем случае такой сценарий привел бы к резкому увеличению доходностей этих облигаций и стоимости займов в США, писала в июле WSJ.

Но аналитики отмечают, что это нанесло бы вред и самому Китаю, так как подешевели бы другие принадлежащие ему активы и очень сильно вырос бы курс юаня, сделав китайский экспорт слишком дорогим. «Не похоже, чтобы это принесло [Китаю] какую-либо пользу», – считает Джефф Клингелхофер из Thornburg Investment Management.