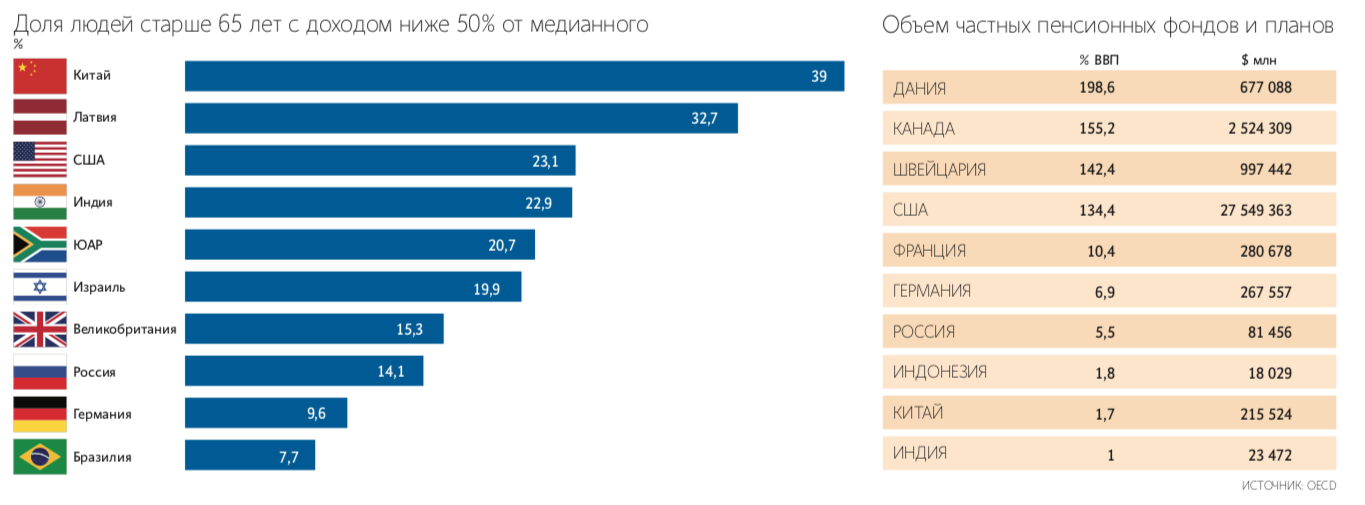

ПФР обеспечил пенсионерам рекордную доходность

Инвестиции государственной управляющей компании оказались прибыльнее, чем у частных пенсионных фондов

Накопительные пенсии россиян в 2020 г. повышаются на 9,13%, перерасчет сделан с 1 августа. Он пройдет без подачи заявлений и коснется пенсий 80 000 человек – тех, кто доверил свои деньги государственному пенсионному фонду, сообщил ПФР. Размер повышения определен в соответствии с результатами инвестирования пенсионных накоплений по итогам 2019 г., которые в 3 раза превысили уровень инфляции (3%).

Повышение размера выплат пенсионных накоплений проводится ежегодно с 1 августа при наличии положительного инвестиционного дохода за прошедший год. По данным ПФР, сейчас средний размер накопительной пенсии составляет 956 руб. в месяц, средний размер срочной пенсионной выплаты участникам программы софинансирования пенсии – 1705 руб. в месяц.

2019 год стал рекордным по доходу от инвестирования пенсионных накоплений государственной управляющей компанией ВЭБ (УК ВЭБ) за последние годы и превысил средний доход, полученный от инвестирования негосударственными пенсионными фондами (8,2% годовых). Как напоминают в Пенсионном фонде, уровень индексации накопительных пенсий в 2019 г. составил 4,9%, в 2018 г. – 8,4%.

«Средняя доходность УК ВЭБ в ПФР за последние годы составляет около 7%, поэтому результат 2019 г. действительно хороший», – отмечает независимый пенсионный консультант Сергей Звенигородский. При этом он подчеркивает, что это результат инвестирования в самые консервативные бумаги. «Большая часть портфеля УК ВЭБ состоит из государственных ценных бумаг и корпоративных бумаг госкомпаний. Часть объема наполнена депозитами и иностранными ценными бумагами (в частности, облигациями ЕЦБ), но основной прирост портфеля пришелся на переоценку российских ценных бумаг. 2019 год был очень успешным, и неудивительно, что результаты оказались высокими», – объясняет Звенигородский.

«В прошлом году ПФР мог заработать на акциях крупнейших нефтяных и энергетических компаний России, в этих секторах тогда еще наблюдался рост и сохранялась привлекательная дивидендная политика», – добавляет заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Результат инвестирования пенсионных денег негосударственными пенсионными фондами (НПФ), которые имеют право применять более рискованные стратегии, в среднем оказался хуже, чем у ПФР. По данным Центробанка, по итогам 2019 г. НПФ начислили на счета застрахованных лиц чистую доходность по пенсионным накоплениям в среднем 8,2% годовых.

С 2015 г. частные фонды стабильно проигрывают государственной управляющей компании. Причем в портфелях у фондов с более низкими результатами доля акций и сделок репо выше, чем у их более успешных конкурентов. «К низкой доходности портфелей таких фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты», – отмечал ранее ЦБ. Впрочем, фонды постепенно сокращают эти рискованные вложения.

Эксперты предупреждают – доходность и НПФ, и ПФР по итогам этого года будет гораздо ниже того, что отмечалось в 2019 г. «Этот год будет очень сложным для ПФР и НПФ. Сейчас основная стратегия у всех – вложения в как можно более консервативные инструменты», – говорит Звенигородский и предупреждает, что не все пенсионные фонды смогут по итогам года увеличить пенсионные накопления своих клиентов.

«Почти все НПФ с высокой вероятностью покажут отрицательную доходность по итогам 2020 г. Если же их доходность окажется выше ключевой ставки ЦБ РФ, то это уже будет очень хорошим результатом», – соглашается Мильчакова.

Пока (по результатам I квартала этого года) в лидерах по доходности по-прежнему держится ВЭБ с доходностью 6,98% годовых, другие УК зафиксировали отрицательную доходность – в среднем минус 4–6% годовых.

Звенигородский считает лучшей пенсионной стратегией на ближайшие несколько лет держать пенсионные сбережения в ПФР, но выбрать не УК ВЭБ, а одну из частных управляющих компаний, с которыми у ПФР заключен договор доверительного управления средствами пенсионных накоплений. «Выбор можно сделать на сайте госуслуг или ПФР, доходность может быть выше, комиссия будет ниже, а ПФР останется гарантом сохранности накоплений», – отмечает эксперт.