«Русал» получил кредитные рейтинги в Китае

Компания может готовиться к размещению облигаций в стране, говорят эксперты

Алюминиевая компания «Русал» получила кредитные рейтинги в китайском государственном агентстве Dagong Global Credit Rating: высочайший AAA – по китайской национальной шкале и умеренный iBBB+ – по международной, прогноз – стабильный. Об этом говорится в сообщении Dagong, с которым ознакомились «Ведомости». Обоснование оценки в нем не приводится.

Представитель «Русала» отказался от комментариев.

В феврале «Русал» получил высокий ESG-рейтинг A- от китайского агентства China Chengxin Green Finance Technology (CCXGF). Комментируя присвоение оценки, гендиректор алюминиевой компании Евгений Никитин назвал Китай перспективным и дружественным рынком сбыта и растущего спроса на продукцию с низким углеродным следом. «Для местных потребителей важна независимая оценка операционной эффективности «Русала» в вопросах устойчивого развития и управления ESG-рисками», – говорил он. В том же месяце CCXGF присвоило ESG-рейтинг A- крупному акционеру «Русала» – En+ Group.

В марте российское агентство АКРА подтвердило рейтинг А+ «Русала» со стабильным прогнозом. Агентство отметило повышение рентабельности и увеличение объемов производства в 2024 г., констатировало сильную рыночную позицию компании как глобального производителя алюминия, сильный бизнес-профиль и географическую диверсификацию продаж, а также высокий уровень корпоративного управления. Высокую долговую нагрузку в АКРА назвали сдерживающим фактором для рейтинга «Русала». Чистый долг компании в 2024 г. вырос на 11% год к году до $6,415 млрд.

В сентябре прошлого года «Эксперт РА» присвоило «Русалу» рейтинг A+ со стабильным прогнозом. В январе 2024 г. «Русал» получил в том же агентстве ESG-рейтинги на уровне ESG-II(b) по его шкале и ESG-A по шкале Банка России, что говорит об очень высоком уровне соблюдения интересов в области устойчивого развития при принятии ключевых решений. Прогноз – стабильный.

«Русал» – самый крупный в России и один из крупнейших в мире производителей алюминия, поэтому все мировые проблемы этой сферы затрагивают компанию напрямую, основная из них – неопределенность ближайшей динамики спроса и цены на металл, говорит директор по корпоративным рейтингам «Эксперт РА» Роман Андреев.

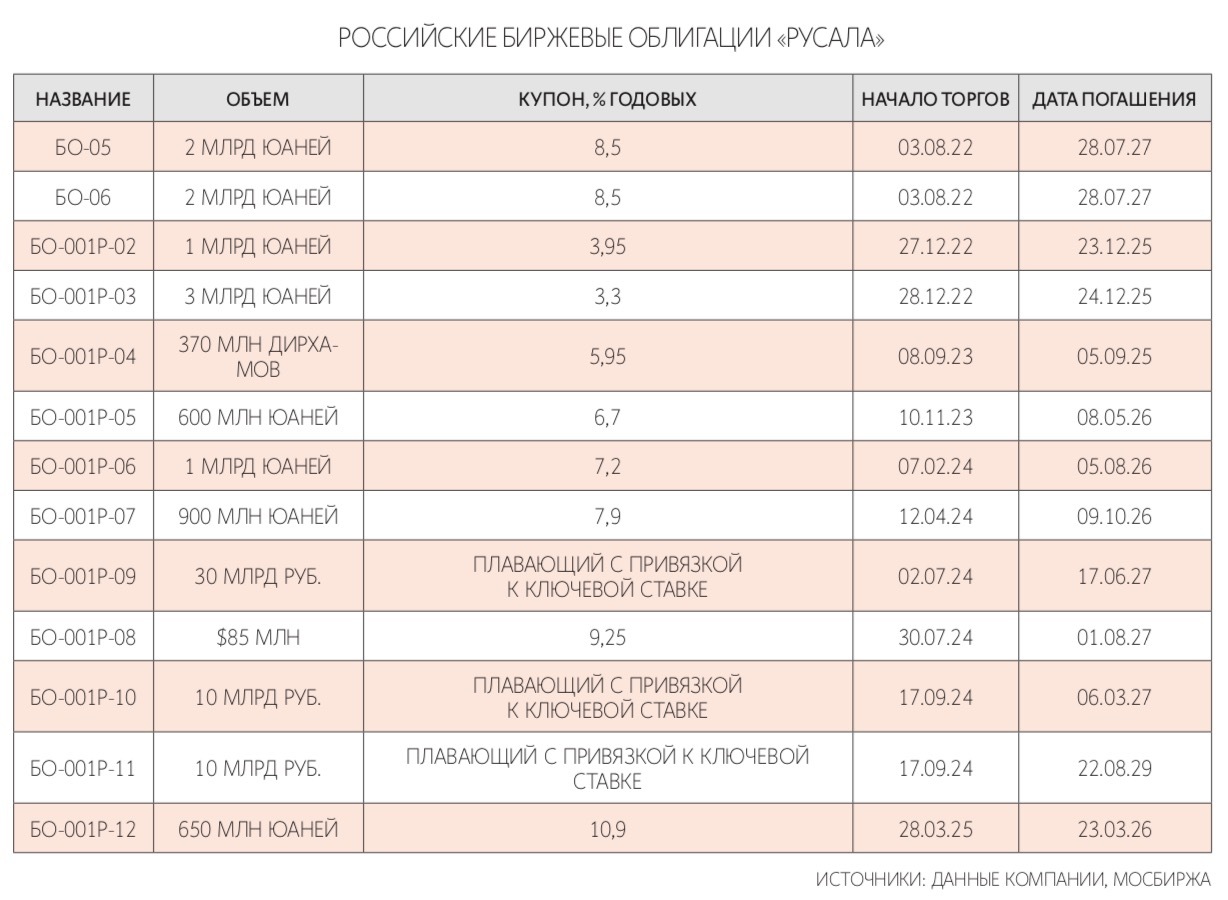

Алюминиевая компания – единственный российский заемщик на китайском долговом рынке. В 2017 г. она разместила семилетние облигации на 1,5 млрд юаней на Шанхайской фондовой бирже. За год до этого «Русал» получил рейтинг AA+ от китайского агентства China Chengxin Securities Rating. На Мосбирже обращается 13 выпусков облигаций «Русала», номинированных в основном в юанях, а также в долларах США, дирхамах ОАЭ и рублях. Погашение выпусков запланировано на 2025-2029 гг. Акции «Русала» торгуются на Гонконгской и Московской биржах.

Получение рейтинга в Китае может быть первым шагом «Русала» к возвращению на местный долговой рынок, считает ведущий аналитик инвесткомпании «Велес капитал» Василий Данилов. Это логичное решение, поскольку расширит возможности компании по привлечению финансирования, говорит он, к тому же ставки в Китае ниже российских. Эмитенты с рейтингом ААА по оценкам китайских агентств привлекают долговое финансирование по ставкам порядка 2,5% годовых, писали «Ведомости». «Русал» продает значительные объемы металла в Китае, поэтому заимствование в инфраструктуре Китая правильно с точки зрения хеджирования долгового портфеля, заметил старший аналитик инвестбанка «Синара» Дмитрий Смолин.

В БКС согласны – с высокой вероятностью «Русал» ведет активную подготовку к размещению облигаций в КНР, говорит директор по работе с состоятельными клиентами брокера Андрей Петров. Старший аналитик SberCIB Investment Research Сергей Колесников также допускает, что «Русал» может прорабатывать выход на китайский рынок. Важным аспектом в этом случае он называет наличие достаточного спроса у инвесторов.

Судя по присвоенным рейтингам, аналитики Dagong весьма жестко подошли к оценке текущих проблем «Русала» с доступом к собственным сырьевым активам, но даже на таком фоне сочли низким уровень риска вложений в обязательства компании, заметил независимый промышленный эксперт Максим Шапошников.

«Русал» в 2024 г. увеличил производство алюминия на 3,7% год к году до 3,992 млн т и нарастил выпуск глинозема на 25,3% до 6,43 млн т, следует из отчетности компании по международным стандартам. Продажи первичного алюминия и сплавов сократились у «Русала» на 7,1% до 3,859 млн т, а продукции с добавленной стоимостью – на 8,1% до 1,422 млн т.

Чистая прибыль «Русала» по итогам прошлого года выросла в 2,8 раза до $803 млн, а выручка снизилась на 1,1% до $12,082 млрд. Большая часть выручки – $5,189 млрд, или 42,95%, – приходится на Азию. Скорректированная EBITDA составила $1,494 млрд с маржой в 12,4%. Чистый денежный поток от операционной деятельности сократился на 72,6% до $483 млн, а оборотный капитал увеличился на 25,1% до $4,586 млрд.

Ситуация в мировой алюминиевой отрасли в 2024 г. оставалась сложной прежде всего из-за высокой волатильности мировых цен на сырье для производства металла, а также сдержанного роста спроса на алюминий на фоне слабой динамики экономики и высоких процентных ставок, отмечал «Русал» в релизе к отчетности. Основной вклад в сохранение в целом неблагоприятной для компании конъюнктуры внесли расширение санкционных ограничений против российского алюминия и изменения в цепочках поставок, сказано там же.

В 2024 г. рейтинги Dagong получили «Ингосстрах» (iBBB+ по международной шкале) и «Ингосстрах банк» (A+ – по местной шкале и iBB – по междунароодной). В том же году китайское агентство China Chengxin Credit Rating присвоило РЖД рейтинг AAA по локальной шкале и BBB+g – по международной. В марте 2025 г. агентство China Lianhe Credit Rating присвоило Россельхозбанку рейтинг АА по национальной шкале.

В подготовке статьи участвовал Георгий Бичашвили