Капитал держится на честном трасте

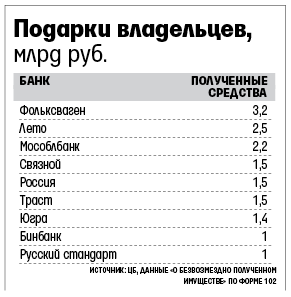

«Траст» в очередной раз с осени 2012 г. приблизился вплотную к 10% достаточности общего капитала. Но акционеры не позволили нарушить норматив, подарив банку 1,5 млрд руб.

Согласно данным ЦБ, норматив достаточности общего капитала (Н1) банка на 1 июля составил 10,15%. Если бы не подарок от акционеров в 1,5 млрд руб., то Н1 опустился бы ниже минимальной границы и составил 9,5%, а прибыль (1,03 млрд) превратилась бы в убыток, объясняет аналитик БКФ-банка Максим Осадчий.

«Траст» – один из крупнейших частных розничных банков России, входит в топ-50 российских банков по размеру активов, имеет одну из самых масштабных региональных сетей (235 офисов в 160 городах). В 2012 г. он вошел в десятку крупнейших банков страны по объему выданных беззалоговых займов (61,4 млрд руб.). 60% баланса «Траста» составляют средства населения (103 млрд руб. на 1 апреля).

После кризиса банк «Траст» переориентировался на высокодоходное розничное кредитование – банк специализируется на коротких экспресс-ссудах наличными и кредитах в торговых сетях. Эффективные ставки по этим кредитам достигают 40%, однако и доля невозврата в разы выше, чем по классическим ссудам. При такой специализации банк должен быть готов к большим объемам резервирования – или иметь хороший запас по капиталу, чтобы возможные потери по кредитам не съели капитал до уровня ниже допустимого. Особую уязвимость банку придает то, что высокорисковые кредиты банк фондирует вкладами населения. Это не раз привлекало внимание регулятора, рассказывали «Ведомостям» источники в ЦБ.

Показатель Н1 у «Траста» по состоянию на 1 января был самым низким среди банков (10,36%), а по данным на 1 марта – вторым с конца (10,5%). «Траст» – завсегдатай зоны риска Н1, когда он колеблется между 10 и 11%», – замечает Осадчий. В этих границах, по его подсчетам, банк находится с 1 августа 2012 г. Но вопросы к розничному банку чаще появляются, если он находится в коридоре 10–10,5%, говорит Станислав Волков из «Эксперт РА». Он напоминает, что банк борется с последствиями кризиса 2008 г.: реструктурирует бизнес, свернув корпоративное направление, кредитование среднего бизнеса и оставив розницу.

Временное снижение даже ниже 10% возможно, но банк должен устранить его в короткий срок, напоминает аналитик Райффайзенбанка Денис Порывай: «Это тревожный знак, но он не означает автоматический отзыв лицензии, скорее усиленное внимание к деятельности банка».

Согласно оценкам агентства «Эксперт РА», подтвердившего рейтинг кредитоспособности на уровне A в середине июля, основной позитивный фактор, влияющий на оценку НБ «Траст», – низкий уровень концентрации активных операций на объектах крупного риска. Кредитный портфель частных лиц превысил объем привлеченных от них же средств, отмечало агентство. По его мнению, это будет способствовать росту чистой процентной маржи банка.

В «Трасте» вчера на запрос «Ведомостей» не ответили.