«Транснефть» готовится к МСФО

«Транснефть» перейдет на расчет дивидендов от чистой прибыли по МСФО через два года. Выплаты акционерам за прошлый год могут вырасти на 4%

«Транснефть» планирует перейти к выплате дивидендов в 25% консолидированной чистой прибыли по МСФО с 2016 г., сообщил первый вице-президент компании Максим Гришанин. В феврале министр энергетики Александр Новак говорил, что переход на расчет дивидендов «Транснефти» от показателей по МСФО будет происходить поэтапно к 2020 г. Сейчас «Транснефть» платит дивиденды из чистой прибыли по РСБУ. Правительство пока не решило, когда все госкомпании должны перейти на выплату дивидендов по МСФО. Дивиденды за 2013 г. они будут платить из чистой прибыли по РСБУ.

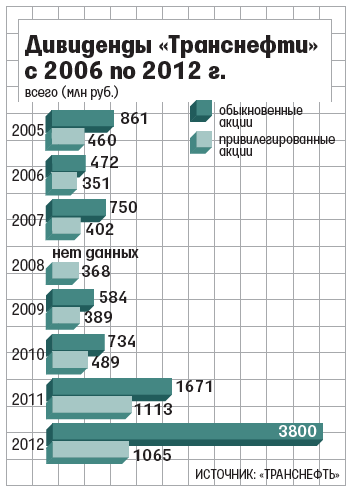

Совет директоров «Транснефти» еще не утвердил размер дивидендов за 2013 г., так как нет директивы Росимущества, отметил Гришанин. По оценке Газпромбанка, акционеры могут получить 724 руб. за каждую акцию (дивидендная доходность - 0,9%). Общая сумма дивидендов за 2013 г. может вырасти на 4% по сравнению с дивидендами за 2012 г. - до 5,1 млрд руб., указано в материалах компании.

По словам Гришанина, «Транснефть» будет «рассчитывать дивиденды (25% от чистой прибыли. - «Ведомости») по МСФО, поднимать прибыль в головную компанию, формировать в РСБУ и платить дивиденды». При этом уровень дивидендных выплат может быть снижен, в случае если недостаточно средств на финансирование инвестиционной деятельности и погашение долга. Новая дивидендная политика будет рассмотрена в 2014 г.

По уставу «Транснефти» владельцам привилегированных акций перечисляется 10% от чистой прибыли. Все обыкновенные акции (78,1%) принадлежат государству. За 2012 г. акционеры как обыкновенных, так и привилегированных акций получили по 685,1 руб. за акцию. Равенство уровня дивидендных выплат сохранится и в этом году, сказал Гришанин.

Как будет распределяться чистая прибыль между владельцами обыкновенных и привилегированных акций после 2016 г., он не сказал. Аналитик Газпромбанка Иван Хромушин считает, что сохранится выплата равных дивидендов на каждую акцию. Тогда при выплате 25% чистой прибыли по МСФО за 2015 г. дивидендная доходность составила бы около 8%, прогнозирует он.

Сейчас самые высокие дивиденды по привилегированным акциям в отрасли обеспечивают «Сургутнефтегаз» и «Башнефть». По оценке Bank of America Merrill Lynch, их дивидендная доходность ожидается за 2013 г. около 11,5%, а за 2014 г. - 12%.

Аналитик «Уралсиб кэпитал» Алексей Кокин говорит, что ограничивающими факторами увеличения дивидендов «Транснефти» может быть рост долговой нагрузки. Инвестпрограмма монополии до 2020 г. составит около 2 трлн руб. (373 млрд руб. в 2014 г.). В течение этого года компания должна погасить $2 млрд. Оптимальный уровень чистого долга к EBITDA Гришанин оценивает в 2,5 (сейчас - 1,6). До 2017 г. компания не будет занимать, а потом до 2020 г. она планирует занять около 380-390 млрд руб. (общий долг вырастет до 600 млрд руб.).