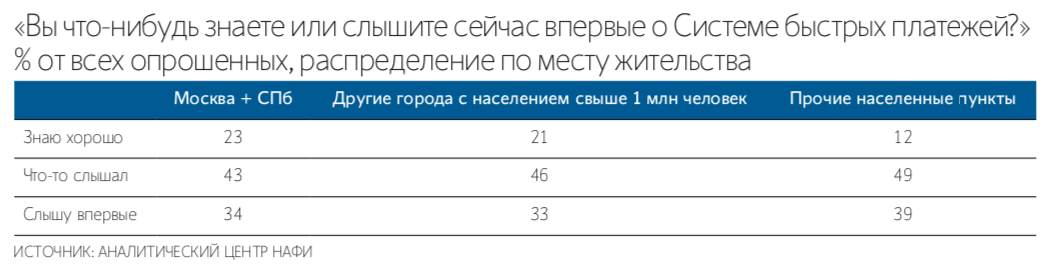

Аналитический центр НАФИ провел опрос россиян и выяснил, что Система быстрых платежей (СБП) Банка России в целом не пользуется у них популярностью. Несмотря на то что СБП позволяет пока без комиссий переводить до 100 000 руб. с карты на карту по номеру телефона, только 14% граждан пользовались этим механизмом. А каждый третий россиянин (35% опрошенных) вообще не в курсе такой возможности.

Даже в обеих столицах доля хорошо знающих о существовании СБП не дотянула и до четверти от всех опрошенных, а в небольших населенных пунктах о ней наслышан только каждый десятый. Отдельно хочется обратить внимание на то, что в числе аутсайдеров, меньше всего осведомленных об этом инструменте, оказалась молодежь – то самое пресловутое поколение Y или даже Z, на которые принято делать ставку, рассуждая о необходимости всеобщей цифровизации.

Интересно, что, согласно данным летнего опроса того же НАФИ, 56% россиян пользуются цифровым банкингом. При этом наиболее активными пользователями таких сервисов являются как раз люди в возрасте 18–24 лет. 75% из них пользуются дистанционными банковскими услугами, причем мобильный банкинг в этой возрастной группе намного популярнее интернет-банка (72% против 49%). То есть списать низкую популярность СБП на слабое проникновение цифрового банкинга в принципе не получится.

Что же касается иных причин, то, например, в самом ЦБ уверены, что это «болезнь роста». Регулятор прокомментировал данные исследования в том смысле, что необходимо просто дальше работать над популяризацией СБП, которая постепенно завоевывает признание пользователей. «Число операций в месяц в 2020 г. увеличивается в среднем на 32%, а их объем – на 31%», – сообщили в ЦБ. По данным регулятора, в сентябре объем ежедневных переводов в СБП превышал 3 млрд руб., тогда как в январе они находились на уровне 360 млн руб. Просто для сравнения: по итогам 2019 г. объем всех переводов россиян с карты на карту составил 36 трлн руб. То есть ежедневно люди переводили порядка 100 млрд руб. Так что долю рынка, которую сегодня занимает СБП, можно оценить примерно в 3%.

Вряд ли это те показатели, к которым стремился ЦБ, запуская этот механизм и обязывая банки подключаться к нему. Парадоксальным образом к низкой популярности СБП может приводить и фактор обнуления тарифов, который был задействован регулятором в качестве антикризисной меры. Поскольку банки не получают комиссии за обработку и проведение платежей, активно рекламировать возможности СБП среди своих клиентов они явно не намерены.

Однако спорить с тем, что СБП – вещь удобная, вряд ли кто-то будет. Это значит, что если банкиры будут продвигать ее активно, а критическая масса пользователей распробует сервис, то даже при ненулевых комиссиях СБП станет популярной.