Операционный денежный поток российского бизнеса Vimpelcom Ltd. оказался меньше, чем итальянской Wind

Операционный денежный поток от российского бизнеса Vimpelcom Ltd оказался меньше, чем от итальянской Wind. Сказались активные инвестиции в строительство сетей в РоссииПоказатель денежного потока операторы связи в последнее время активно используют для расчета дивидендов. У российских конкурентов «Вымпелкома» - МТС и «Мегафона» - дивидендная политика напрямую завязана на показатель свободного денежного потока. Vimpelcom Ltd до 2011 г. направлял на дивиденды не менее 50% чистого денежного потока от операций в России и на Украине, а в 2011-2013 гг. пересмотрел дивидендную политику, установив, что их размер должен быть не менее $0,8 на акцию. Дивиденды логичнее всего рассчитывать от свободного денежного потока, и если смотреть на сегодняшние показатели, то база для расчета дивидендов у Vimpelcom Ltd совершенно очевидно снизилась, отмечает аналитик Райффайзенбанка Сергей Либин.

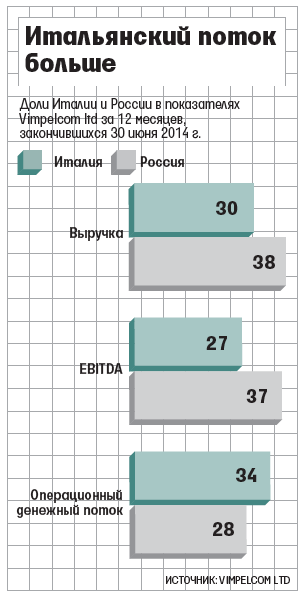

Вклад российского «Вымпелкома» в операционный денежный поток Vimpelcom Ltd за последние 12 месяцев по итогам II квартала (28%) оказался значительно меньше, чем его доля в выручке и показателе EBITDA холдинга, которая составила соответственно 38 и 37%, говорится в презентации Vimpelcom Ltd для инвесторов. Вклад итальянской Wind в операционный денежный поток холдинга оказался выше российского - 34%. При этом по итогам I квартала доля «Вымпелкома» в этом показателе была выше, чем у Wind: 38 против 31%.

Компания считает операционным денежным потоком показатель EBITDA за вычетом капитальных затрат. Это упрощенный показатель, который не учитывает, например, изменений в оборотном капитале, пояснил представитель Vimpelcom Ltd Бобби Лич. Он объяснил сокращение денежного потока от российского бизнеса высокими инвестициями: в последние несколько кварталов оператор был вынужден активно строить сети, что и сказалось на показателе операционного денежного потока.

Пока Vimpelcom Ltd фактически заморозил выплату дивидендов вовсе. В январе 2014 г. наблюдательный совет объявил о 20-кратном снижении выплат, в связи с чем акционеры будут получать лишь по $0,035 на обыкновенную акцию, или $61,5 млн в год. Это продлится до тех пор, пока долговая нагрузка холдинга (соотношение чистого долга и EBITDA) не станет ниже 2. В июне 2014 г. руководитель Altimo (основной акционер холдинга наряду с норвежской Telenor) Алексей Резникович заявил, что оператор может вернуться к вопросу о дивидендной политике в течение года-двух.

Резкий скачок капитальных затрат в России временное явление и к тому моменту, когда холдинг решит вновь выплачивать дивиденды, оно сойдет на нет, считает Либин. Пока Vimpelcom не в той ситуации, чтобы говорить о выплате дивидендов, соглашается с ним аналитик Deutsche Bank Игорь Семенов. Сначала оператору надо разобраться с долгом, а в этом вопросе Vimpelcom Ltd явно сдерживает бизнес в Италии, добавляет он.

Представитель «Вымпелкома» Анна Айбашева затруднилась предположить, когда закончится период активного строительства сетей в России, напомнив, что компания опережает собственные планы по строительству сетей четвертого поколения. В августе компания начала второй этап развития сети LTE, старт которого она планировала на середину осени 2014 г.