Рустам Тарико разольет водку «Зеленая марка» на Украине

Международный бизнес алкогольного холдинга Roust пострадал из-за кризиса в этой стране

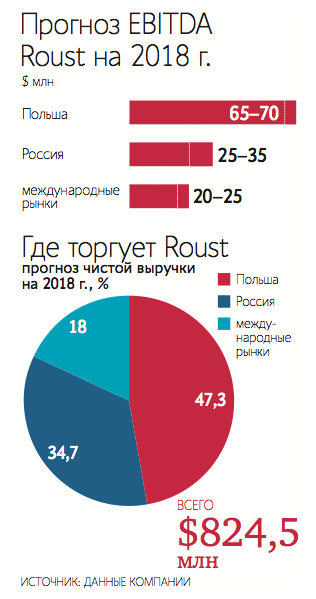

Алкогольный холдинг Roust Corporation раскрыл предварительные финансовые результаты деятельности за 2017 г. Его чистая выручка выросла на 15,1% до $681,8 млн, продажи в натуральном выражении – на 9% до 29 млн 9-литровых коробов. Нынешний двузначный рост продаж в деньгах Roust показала впервые за долгое время. В 2013–2015 гг. ее выручка сокращалась, а в 2016 г. выросла лишь на 3,5% до $605,1 млн преимущественно из-за проблем на ключевом российском рынке.

Roust – № 2 в мире по производству алкоголя (бренды «Зеленая марка», «Зубровка», «Русский стандарт» и др.) и крупный дистрибутор дорогого алкоголя; ей принадлежит итальянский винный дом Gancia. Компанию контролирует владелец банка «Русский стандарт» Рустам Тарико. Зимой 2017 г. суд по банкротствам Южного округа Нью-Йорка одобрил реорганизацию алкогольного холдинга, в ходе которой он был докапитализирован на $500 млн, а часть долга перед держателями кредитных нот была обменяна на акции Roust.

На двух домашних рынках – в Польше и России – выручка холдинга выросла соответственно на 19% до $336,7 млн и на 38% до $242 млн. Компания связывает это с успешной борьбой российского государства с нелегальным оборотом алкоголя. Правда, зачистка российского рынка случилась два года назад и конкуренты Roust уже по итогам 2016 г. отчитались об улучшении финансовых показателей: например, «Белуга групп» ускорила рост выручки почти вдвое до 17%.

$451 млн

Зато теперь трудности возникли с международным бизнесом – он упал почти на четверть до $103 млн против 45%-ного роста годом ранее, пишет Roust. Среди причин – сокращение продаж на 34% на Украине, одном из ключевых экспортных рынков, из-за экономического кризиса. К тому же запрет на поставку российской продукции вынудил Roust отгружать сюда товар из Польши. Только в 2017 г. холдинг наладил местное производство водки «Зеленая марка» на Украине (где именно, не уточняется) с расчетом на рост продаж уже в этом году. «Зеленая марка» в рейтинге отраслевого журнала Drinks International занимает 24-е место среди самых продаваемых водочных брендов в мире. Кроме того, более чем в 2 раза сократились продажи в Венгрии в связи с высокой базой предыдущего года: компании пришлось сделать большие запасы продукции перед очередным повышением налогов, сказано в документе.

Кредиторы не оценили предложение Рустама Тарико

Правда, Roust подчеркивает, что все указанные факторы единовременные: без их учета продажи на международном рынке выросли бы на 2%, а EBITDA могла бы достичь $90–100 млн вместо нынешних $67–72 млн (минус 25–30% к 2016 г.). На 2018 г. компания прогнозирует существенно увеличить продажи на международном рынке.

В целом ситуация у Roust стабилизировалась, соглашается директор ЦИФРРА Вадим Дробиз. Совпали два фактора: холдинг реструктурировал бизнес, получив допфинансирование, а российский легальный рынок за последние два года прибавил 30%, объясняет эксперт.

Представитель Roust на запрос не ответил.