Я выхожу из дома и иду в «Пятерочку» за ржаным багетом с чесночным маслом. Не потому, что это ближайший магазин, а потому, что именно такой багет есть только там. Потом захожу во «Вкусвилл» – за цельным молоком и свежими овощами: мне важно, чтобы они были предсказуемыми по качеству. По дороге обратно – пункт выдачи Wildberries: там меня ждут розовые боксерские бинты и красные линзы для вечеринки в вампирском стиле. Я не готова объезжать полгорода и заходить в десяток магазинов ради таких мелочей – проще забрать все в одном месте. А вечером открываю Ozon и заказываю новую электрическую зубную щетку: технику я почему-то покупаю именно там. Хотя, если понадобится стиральная машина или холодильник, я, скорее всего, поеду посмотреть их вживую – например, в «М.видео». Ну а потом, может быть, закажу выбранную модель на маркетплейсе.

Я не утверждаю, что такое потребительское поведение универсально. Но именно так – фрагментированно, прагматично и без идеологических предпочтений – сегодня выглядит повседневный выбор покупателя. И именно за эту потребительскую траекторию в последние годы и развернулась борьба между традиционным ритейлом и маркетплейсами.

2025 год стал для обеих отраслей годом окончательного взросления – прежде всего в отношениях с государством. История принятия закона о платформенной экономике – это не столько парламентский процесс, сколько затяжная кулуарная борьба с использованием современных методов – посевов в Telegram. Маркетплейсы последовательно отстаивали позицию, что они не являются торговлей в классическом смысле, а предоставляют инфраструктуру – цифровую, логистическую и финансовую. Эта логика и легла в основу регулирования.

Для торговых сетей платформы долго оставались конкурентами – такими же торговыми сетями, которые при этом работают по другим правилам: без ограничений по вознаграждению, с использованием автоакций и возможностью переносить часть операционных рисков на продавцов. Старшему поколению всегда не дает покоя то, что молодым живется легче. Маркетплейсы же настаивали, что не продают товар напрямую, поэтому ограничения для старших из ритейла их не касаются.

Одним из самых острых вопросов в этом противостоянии стали скидки. Ритейл настаивал, что участие маркетплейсов в формировании конечной цены фактически делает их торговлей. При этом сами торговые сети не могут позволить себе такую же скидочную политику: сети по закону обязаны выкупать товар у поставщиков, что ограничивает объем оборотного капитала. Маркетплейсы же оперируют средствами продавцов, реинвестируя их в рост, маркетинг и скидки.

Против агрессивных автоакций выступали не только сети, но и часть самих платформ – в том числе «Яндекс маркет» и Lamoda, опасавшиеся ухудшения экономики продавцов. Но в итоговой модели рынка право платформ управлять скидками было сохранено, а их статус как посредников закреплен нормативно. Для ритейла это означало стратегическое поражение: попытка втянуть маркетплейсы в старую регуляторную рамку не удалась.

Но уже к концу года стало ясно, что противостояние не исчезло, а просто сменило форму. Ритейл перестал бороться за запреты и сосредоточился на адаптации, потому что, если не можешь победить, – возглавь. Спасительным кругом стала омниканальность: рынок перестал делиться на онлайн и офлайн. Показательный штрих – решение АКОРТ изменить название: с 1 октября Ассоциация компаний розничной торговли стала Ассоциацией компаний омниканальной розничной торговли.

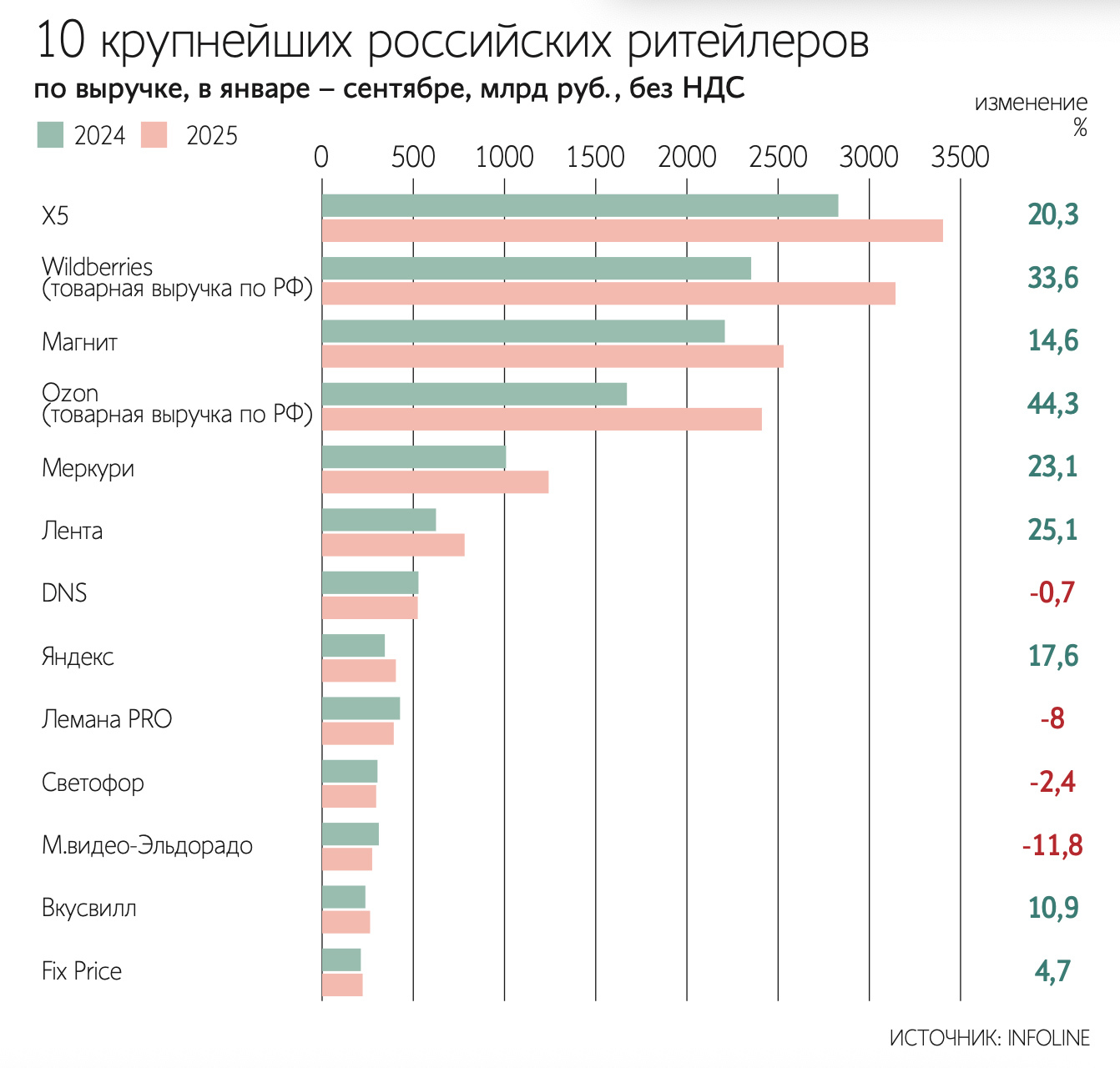

Ситуация вокруг группы «М.видео-Эльдорадо» наглядно иллюстрирует происходящее. Компания работает в условиях сжатого спроса, высокой долговой нагрузки и жесткой ценовой конкуренции с маркетплейсами, для которых электроника стала одной из якорных категорий. Даже смягчение закона о торговле вряд ли кардинально изменит положение таких игроков: самые жесткие ограничения закона о торговле – 5%-ный лимит вознаграждения и 25%-ный порог региональной доли – распространяются прежде всего на продуктовый ритейл. И свое спасение «М.видео-Эльдорадо» увидела во Владиславе Бакальчуке, «экс-сооснователе» Wildberries, который стал амбассадором трансформации ритейлера в маркетплейс.

Но ключевая дискуссия для ритейла все еще впереди. В фокусе разработка новой национальной модели торговли, и в частности смягчение закона о торговле (прежде всего те самые 5 и 25%). Сети настаивают, что действующие ограничения не отражают реальную структуру затрат, особенно в регионах. Регуляторы, в свою очередь, опасаются снижения прозрачности и усиления рыночной власти. Этот спор, вероятно, станет одним из ключевых в 2026 г.

Маркетплейсы тем временем смещают фокус на другой фронт – противостояние с банками. В 2025 г. стало очевидно, что финансовые сервисы становятся для платформ ключевым источником роста. Не случайно именно финтех впервые вывел Ozon в прибыль: торговля по-прежнему остается низкомаржинальной, тогда как платежи, рассрочки и экосистемные сервисы дают эффект масштаба. Задача – постепенно подсадить аудиторию на карты собственных банков. В этой борьбе банки бьют по все тем же скидкам. Хотя скидки сами по себе – это базовый инструмент конкурентной борьбы. Так работает капитализм.

Наконец, в этой дискуссии часто теряется сам покупатель. Для него скидки – это не абстрактный инструмент конкуренции. Они работают в его интересах, а рынок лишь отвечает на этот запрос доступными ему инструментами. Вокруг скидок существует и другая линия спора: часть продавцов и экспертов указывают, что активное использование скидочных механик со временем компенсируется ростом комиссий. Так что маркетплейсам предстоит договариваться еще и с селлерами, которые стали демонстративно покидать платформы в знак протеста.

А пока Новый год – это возможность взять паузу и подсобрать аргументы. Ритейл проиграл ключевую битву, но не вышел из игры.