Почему фондовый рынок России так сильно отстает от развитых стран и когда будет рост?

Причины негативной динамики нужно искать в замедлении экономического роста развивающихся стран и в том числе в особенностях устройства их экономикВ последнее время в российских СМИ часто обсуждаются причины слабой динамики отечественных фондовых индексов по сравнению с индексами США и еврозоны. Действительно, российский ММВБ за последние 12 месяцев продемонстрировал снижение почти на 4%. Между тем американский Dow Jones прибавил за аналогичный период 14%, а европейский EURO STOXX 50 - 15%. В чем же может быть причина столь разительной нелюбви инвесторов к фондовому рынку самой большой страны мира?

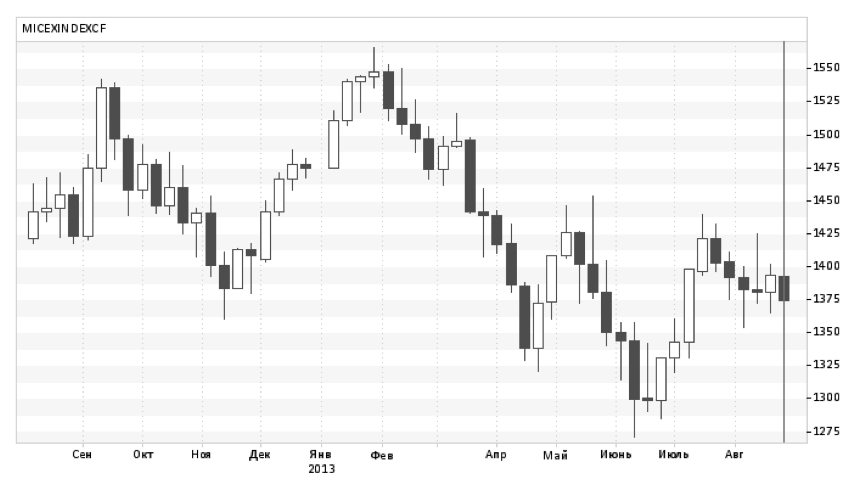

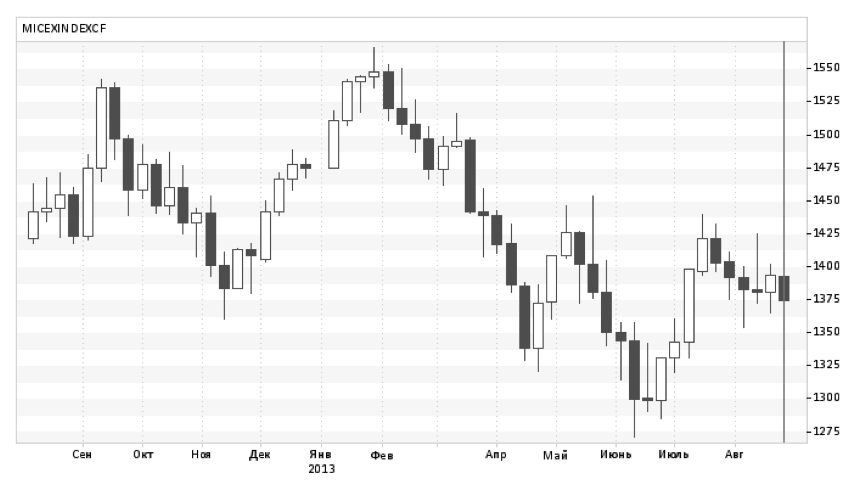

Динамика индекса ММВБ

Источник: ММВБ

В ходе дискуссии часто приводятся такие причины подобной динамики, как плохой инвестиционный климат или высокие политические риски. К сожалению, плохое качество государственного управления, разгул коррупции, неэффективные капиталовложения, ущемление прав инвесторов - все эти факторы в совокупности действительно формируют плохую почву для веры в Россию. К тому же оппозиция в стране находится под гигантским давлением, что вкупе со странным, с точки зрения развитых государств, правовым полем (вроде закона о защите прав верующих или запрета пропаганды гомосексуализма) формирует образ отсталой автократичной страны, находящейся на задворках мировой экономики. Однако существуют и макроэкономические предпосылки для негативной динамики фондового рынка в России, что делает ситуацию значительно более многополярной с негативной точки зрения.

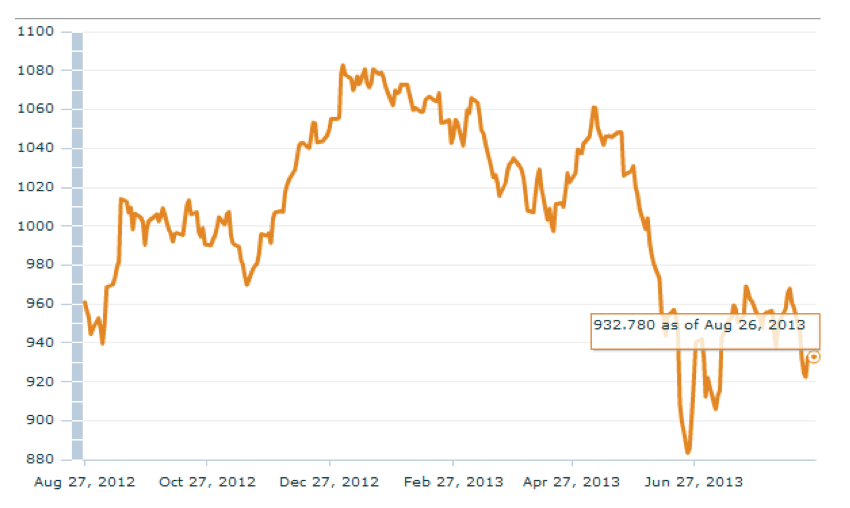

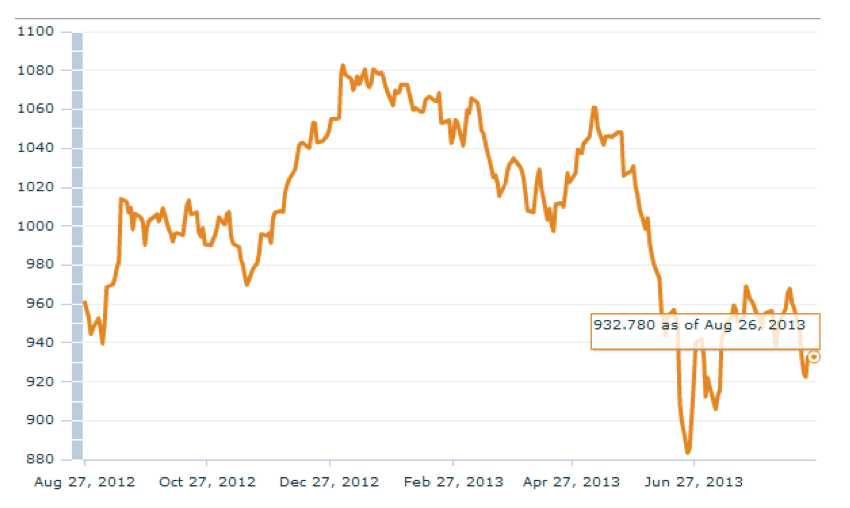

Начну с того, что не совсем корректно сравнивать динамику индексов развитых и развивающихся стран. Все дело в значительных различиях основных драйверов роста, их ВВП и соответственно динамики их фондовых индексов (к примеру, западный рынок подпитывается в основном локальным инвестором, а российский, наоборот, внешним). На мой взгляд, динамику российского фондового рынка уместнее сравнивать со сводным индексом MCSI развивающихся рынков, который за последние 12 месяцев продемонстрировал снижение на 3%; то есть Россия все-таки в тренде, хотя сам тренд неприятен.

Динамика индекса MSCI Emerging Markets

Источник: MSCI

Причины негативной динамики индекса нужно искать в замедлении экономического роста развивающихся стран и в том числе в особенностях устройства их экономик. До 2008 г. ВВП России и, например, Китая в основном рос за счет экспорта, а также увеличивающихся вместе с ним инвестиций и госрасходов. Это хорошо видно по отношению счета текущих операций к ВВП. У России за предкризисные 2004-2008 гг. этот показатель в среднем составлял 9,2%, а у Китая - 7,3%. Нет ничего удивительного, что после кризиса вместе с падением экспорта замедлился и экономический рост. Отсюда и негативная динамика фондовых индексов этих стран, которые являются опережающими индикаторами состояния всей экономики.

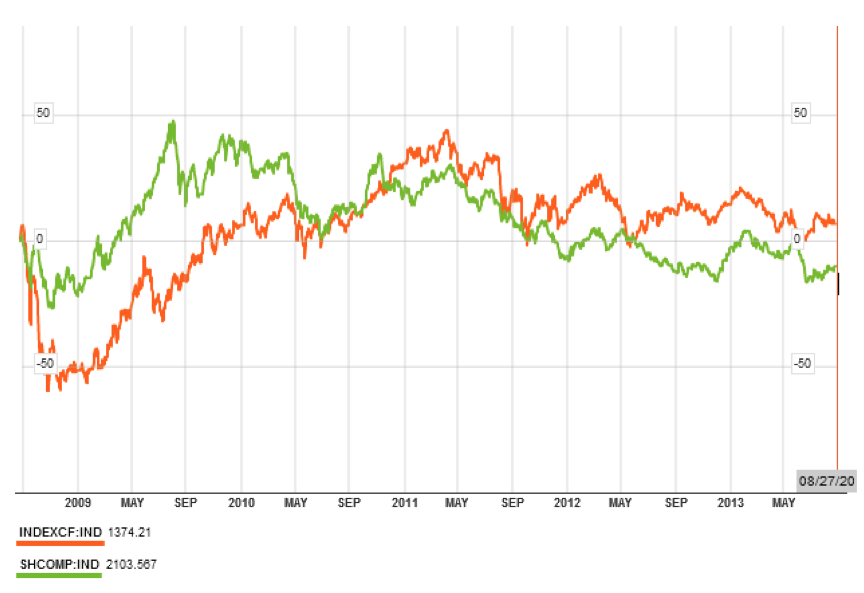

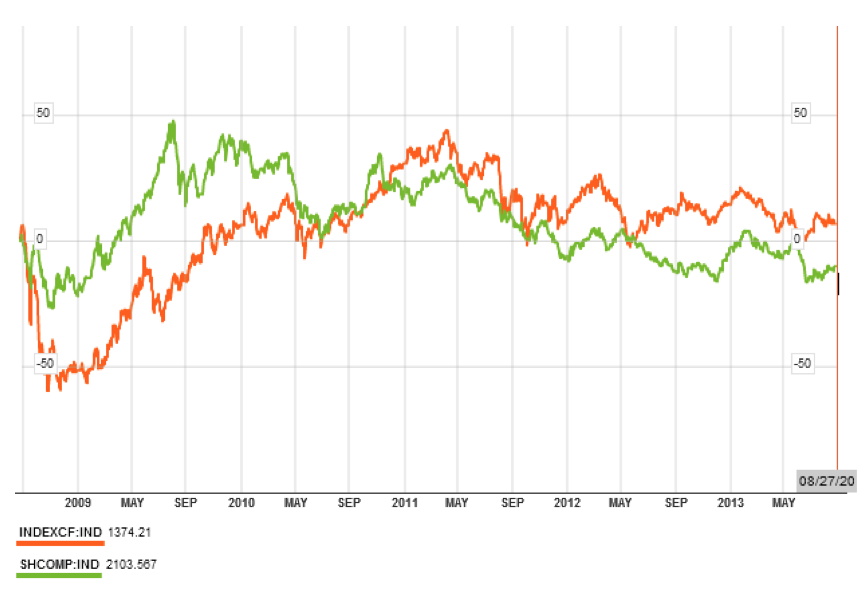

Динамика индексов ММВБ (оранжевая кривая) и Shanghai Composite (зеленая кривая)

Источник: Bloomberg

Тем не менее Россия находится в более сложном положении, чем ее коллеги по БРИК. Даже в условиях относительно высоких в последние годы цен на нефть экономика России к середине 2013 г. практически стагнирует, притом что китайская растет на 7,5%. Сказывается отсутствие масштабных структурных реформ, чрезмерное укрупнение госсектора и конкретных гигантов (Сбербанка, «Газпрома», «Роснефти»), а также вопиющая зависимость от внешней конъюнктуры. Другая проблема - особо жесткая монетарная политика ЦБ РФ. Если сравнить российскую ставку рефинансирования (8,25%) с околонулевыми ставками на развитых рынках, то можно видеть, что монетарная политика ЦБ направлена прямо в противоположную сторону от стимулирования экономического роста. Забавно, что одной из причин для высоких ставок полуофициально считается пресловутое «воруют» - при низких ставках и большом предложении денег неэффективный контроль расходования госсредств банально приведет к невозвратам (нужно помнить, что и поставщик ликвидности, и основные каналы доставки ликвидности, и даже потребитель ликвидности - это все государство). Вызывает вопросы и недостаток длинных денег в экономике, не важно даже по каким ставкам.

До кризиса ЦБ России и Китая активно формировали золото-валютные резервы, чтобы не допустить повышения курсов национальных валют из-за мощного притока экспортных долларов в экономику. В результате российские ЗВР на начало 2013 г. достигли $528 млрд, а китайские - $3,44 трлн. В случае с Россией правительству требовалось частенько «открывать кубышку» для выполнения данных им же социальных обещаний. С 2000 по 2012 г. государственные расходы выросли в номинальном выражении примерно в 12,5 раза. Для компенсации укрепления курса рубля (в связи с интенсивными госрасходами) ЦБ, грубо говоря, «печатал» рубли. Подобная стратегия, в свою очередь, привела к ускорению монетарной инфляции из-за роста денежной массы (М2) темпами, в несколько раз превышающими темпы роста ВВП. Темпы роста денежной массы в России в 2004-2008 гг. составляли 43%, а в том же Китае - 20%. Я уверен, что сейчас ЦБ использует для снижения выросшей в докризисные годы монетарной инфляции удобный момент, обусловленный мировым финансовым кризисом и рецессией в еврозоне. Цель регулятора - добиться снижения инфляции до приемлемого уровня в 5-6% и далее пытаться держать ее в этих рамках уже в условиях улучшения внешней конъюнктуры. Впрочем, у инфляции есть и немонетарные причины: невероятное число естественных и противоестественных монополистов с неэффективными расходами и раздутыми капзатратами приводит к росту издержек и, собственно, стимулирует инфляцию.

Так как же ЦБ намерен стимулировать экономический рост? Мой неприятный, но реалистичный ответ - никак. Причина в том, что уже в 2014 г. ожидается выход из рецессии основного покупателя российского экспорта - еврозоны, которая, по прогнозам Евростата, должна показать экономический рост около 1,2%. Даже в условиях жесткой монетарной политики ЦБ этот фактор окажет крайне позитивное влияние на динамику российского ВВП, а значит, и на фондовый рынок. В целом даже при сохранении текущих макроэкономических предпосылок и кредитно-денежной политики ЦБ стоит ждать возобновления экономического роста уже к концу IV квартала 2013 г. Экономический рост будет способствовать положительной динамике фондового рынка. Уже в 2014 г., по моим оценкам, можно ожидать возвращения индекса ММВБ к уровням начала 2012 г., или к 1550 пунктам.

Автор - управляющий директор «Инвесткафе»