Девальвация снизила привлекательность вкладов в глазах населения

Но интерес к формированию сбережений не слабеет, а вклады продолжают расти, уверяют регуляторы и банкиры

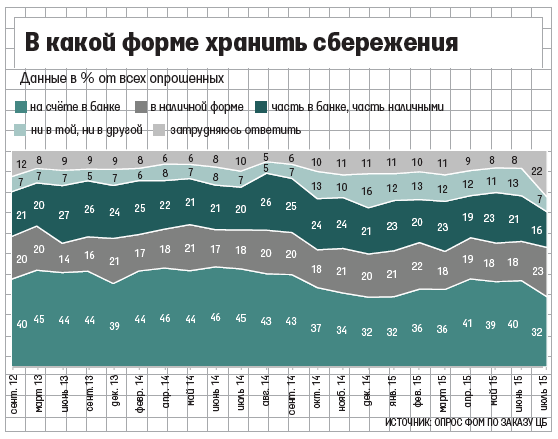

Фонд «Общественное мнение» (ФОМ) в ходе мониторинга инфляционных ожиданий и потребительских настроений по заказу Центробанка провел опрос в том числе о том, в какой форме сейчас лучше хранить сбережения – в банке (на депозите, счете «до востребования» или счете пластиковой карты) или наличными (в том числе в ячейке). За месяц (с 15 июня до 15 июля) доля тех, кто предпочитает банк, сократилась с 40 до 32%. Выросло число тех, кто выбирает наличные, – с 18 до 23%, а особенно – с 8 до 22% – затруднившихся ответить.

Это говорит о том, что настроения населения по-прежнему определяются динамикой валютного курса, а не инфляцией и какими-то другими макропоказателями, полагает главный экономист Альфа-банка Наталия Орлова. Недоверие к банковской системе сейчас связано не столько с ситуацией в самих банках, сколько с тем, что клиенты смотрят на динамику курса и считают это началом чего-то плохого и предпочитают держать деньги поближе к себе, чтобы иметь возможность конвертировать их, объясняет она. В такой ситуации банкам не стоит рассчитывать на то, что они смогут побороться за клиентов ставками: сейчас им следует больше смотреть на привлечение средств от ЦБ и не закладываться сильно на увеличение доли розничных депозитов, полагает Орлова.

Люди растеряны, говорит директор департамента розничного бизнеса Локо-банка Наталья Пшеничкина: после декабрьского обвала рубля большинству не удалось заработать на перекладывании средств из рублей в валюту, поэтому сейчас при повторной девальвации они «в растерянности и просто остановились подумать».

Доля предпочитающих банк оказалась минимальной с 2012 г. (см. график). Такой же низкой она была лишь во время девальвации конца прошлого – начала этого года.

«Но других, более доступных инструментов для физлиц, кроме депозитов, у нас нет, поэтому люди продолжат нести деньги в банки», – уверена Пшеничкина.

Другие банкиры и регуляторы с этим согласны. Говорить о замедлении притока средств не приходится, замечает вице-президент «ВТБ 24» Ашот Симонян. В его банке депозиты растут и в рублях, и в валюте: по его словам, в июне они выросли на 47,1 млрд руб. (+3,5%), в июле – на 62 млрд (+4,5%).

Результаты опроса закономерны, считает представитель Агентства по страхованию вкладов: «Во время проблемных периодов в экономике инвестиционное поведение населения традиционно подвержено колебаниям». В этом году сберегательная активность населения довольно высока, отмечает он, а в июле в связи с колебаниями курса рубля повысился интерес к сбережениям в валюте. В дальнейшем инвестиционные предпочтения граждан будут определяться их доходами и развитием ситуации на валютном рынке, продолжает он, но вклады останутся наиболее предпочтительными: это самый защищенный способ хранения сбережений и при этом достаточно доходный.

Важно, что интерес населения к формированию сбережений не ослабевает, отмечает представитель ЦБ: из опроса ФОМа видно, что в июле вновь увеличилась доля респондентов, полагающих, что сейчас «хорошее время» для сбережений. Правда, в условиях снижения реальных доходов населения сокращается доля граждан, которые располагают свободными деньгами, что также могло сказаться на уменьшении удельного веса опрошенных, предпочитающих держать деньги на счете в банке или в наличной форме, при увеличении доли затрудняющихся ответить.

Подобным опросам не стоит придавать большого значения, уверен главный аналитик Сбербанка Михаил Матовников: статистика давно фиксирует падение доли заинтересованных во вкладах, но они растут рекордными темпами. Объясняется парадокс тем, что в нашей стране только 2% населения определяют динамику вкладов, так как они контролируют примерно половину всех вкладов (около 8 трлн руб.), говорит Матовников: это люди, которые открывают депозиты свыше 1 млн руб. Вкладов не будет меньше, уверен он, в непростой макроэкономической ситуации люди начинают сберегать на черный день.