Бум структурных облигаций обернулся разочарованием для инвесторов

Средняя доходность этих инструментов с учетом инфляции – отрицательная

Бум выпуска структурных облигаций последних трех лет обернулся разочарованием для инвесторов. Средняя доходность этих инструментов ниже даже консервативных стратегий, а с учетом инфляции – вообще отрицательная, пишет Банк России в обзоре рынка, с которым ознакомились «Ведомости».

Структурные продукты – результат финансового инжиниринга, они представляют собой комбинации производных и классических инструментов. Инвестору предлагается альтернативная стратегия, которую он по разным причинам не может реализовать самостоятельно. ЦБ относит к структурным продуктам структурные облигации и облигации со структурным доходом (иногда их называют инвестиционными облигациями).

Структурные облигации позиционируются эмитентами и их агентами как бонды, хотя по экономической природе они представляют собой внебиржевые деривативы, указал Центробанк. Типовая структурная облигация – это необеспеченное обязательство в рублях на срок до года с купоном в 0,1%. Предполагается, что доход принесет разовый платеж при погашении, размер которого обусловлен изменением цены базового актива: индекса, валютной пары, акции одного или нескольких российских эмитентов. 62% погашенных в России выпусков были привязаны к акциям, обнаружил ЦБ.

У типовой структурной облигации нет защиты капитала – размер выплаты может оказаться меньше номинала в зависимости от наступления/ненаступления предусмотренных эмиссионной документацией обстоятельств. Типовая структурная облигация не имеет вторичного обращения, инвестор должен дожидаться истечения ее срока или досрочного погашения.

Рождение рынка

Российский рынок структурных продуктов возник в 2018 г. вслед за соответствующими изменениями в 39‑ФЗ «О рынке ценных бумаг». В 2022–2024 гг. в стране наблюдался бум выпуска этих инструментов: объем рынка вырос в 5,2 раза до 1,869 трлн руб. (из них 1,66 трлн – структурные облигации), число выпусков достигло 2058 (1613). На июль этого года рынок увеличился до 1,92 трлн руб. (1,738 трлн руб.).

Подавляющее большинство структурных облигаций (93,5% объема) размещается на внебиржевом рынке. Распределение по срочности близко к равномерному: меньше года – 41 млрд руб., 1–3 года – 32 млрд руб., более трех лет – 27 млрд руб.

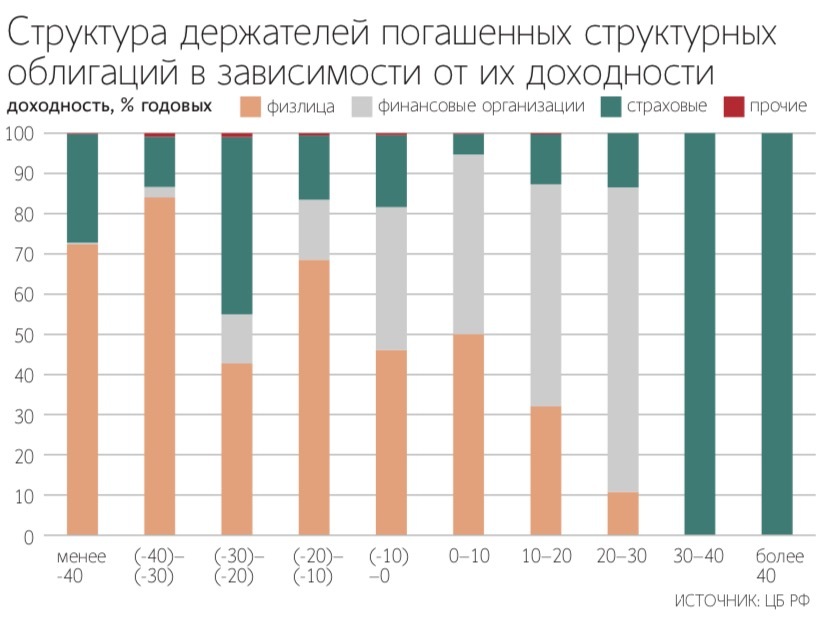

Эмитентами структурных облигаций могут быть кредитные организации, брокеры, дилеры и специализированные финансовые общества (СФО). На июль этого года объем обращающихся бумаг, выпущенных банками, брокерами и дилерами, составляет 399 млрд руб., СФО – 1,339 трлн руб. Но облигации СФО имеют штучный и целевой характер, а 97% их объема сосредоточено у финансовых организаций и юрлиц, подчеркивает ЦБ. А вот структурные облигации банков, брокеров и дилеров ориентированы преимущественно на розницу, на продажи которой приходится 52% объема.

По числу и объему выпусков структурных облигаций доминируют три эмитента, ориентированных на розничный сегмент: «Сбербанк КИБ» (221 млрд руб. на июль 2025 г.), ВТБ (135 млрд руб.) и Альфа-банк (41 млрд руб.). Они продают структурные облигации населению через брокеров, а также собственным и сторонним страховым организациям, пишет ЦБ. Страховщики, в свою очередь, предлагают гражданам полисы инвестиционного страхования жизни, характеристики которых повторяют структурные облигации.

Проблема инвестора

Структурные облигации приносят преимущественно нерыночную доходность, констатировал Центробанк. Более того, для них характерно смещение в сторону доходности ниже инфляции, т. е. в реальном выражении она оказывается отрицательной. Средневзвешенная по объему выпуска фактическая доходность облигаций, выпущенных «Сбербанк КИБ», ВТБ и Альфа-банком, – 3,2% годовых, медиана – 5,1%.

Оценка Банком России предельных значений доходности выявила, что наибольшие убытки в абсолютном выражении понесли граждане: они владели самой большой долей выпусков с худшим финансовым результатом (-50% годовых и более). В выпуски с лучшей доходностью (более 30% годовых) инвестировали преимущественно страховщики и профессиональные участники финансового рынка, но объем их вложений незначителен – 173 млн руб.

После приобретения структурной облигации главными проблемами инвестора является отсутствие справедливого ценообразования и ликвидности, а также возможности управления рыночным риском в период удержания бумаги, указал ЦБ. Финансовый результат отсрочен во времени, а проверка комбинации активов и условий платежей затруднена, перечисляет регулятор.

Ключевые информационные документы, предназначенные для инвесторов, содержат упоминание потенциальной доходности в 20–50% годовых в умеренном и позитивном сценариях, но ожидаемый результат является слабо предсказуемым, а оценку затрудняет сложная спецификация продукта со множеством встроенных опционов, сетует Центробанк. Оценить возможный результат инвестиций можно расчетом математического ожидания доходности, но для этого инвестору надо располагать профессиональными компетенциями, подчеркивает регулятор.

Естественное созревание

Структурные облигации интересны тем, что позволяют реализовать довольно сложные и одновременно более гибкие стратегии инвестирования, способные в случае успеха принести значительно более высокую доходность, чем классические инструменты, говорит руководитель направления анализа рынка облигаций инвестбанка «Синара» Александр Афонин. Как правило, структурные облигации пользуются повышенным спросом, когда инвесторы не ждут от классических инструментов заметных перспектив, отметил он. Сейчас ставки на долговом рынке еще относительно высокие и конкурировать с ними непросто, но весьма вероятно, что по мере их снижения инвесторы будут искать более доходные инструменты и станут больше интересоваться структурными облигациями, допустил он.

В Сбербанке ожидают, что в ближайшие год-два рынок структурных облигаций продолжит созревать естественным образом, сообщил его представитель. Основные тренды будут связаны с углублением прозрачности, в том числе раскрытия информации, увеличением уровня персонализации решений, а также с появлением новых базовых активов, перечисляет собеседник. «Сбер» стремится к развитию рынка в тесном диалоге и взаимодействии с ЦБ, такой подход, по мнению банка, позволит не закручивать гайки в регулировании, а «настроить механизм» – создать сбалансированные и понятные правила, которые обеспечат качественный рост рынка, защиту инвесторов и достижение национальных финансовых целей.