«Племя масаи готово серьезно рассматривать наши идеи», - Дмитрий Костыгин, председатель совета директоров «Юлмарта»

Дмитрий Костыгин о новых проектах в России и за границей, ценовой войне на рынке косметики и изменении своих взглядов на бизнес

Практически все последние инвестиции Дмитрия Костыгина - совместные с его партнером Августом Мейером, с которым он познакомился благодаря общему увлечению книгами Айн Рэнд. Костыгин с 1993 г. переводил ее книги, а Мейер хотел открыть музей писательницы в Петербурге. В американском Ayn Rand Institute Мейеру дали контакты Костыгина. Сейчас Костыгин, по его словам, отошел от идеи капитализма, которую пропагандировала Рэнд, но дружба с Мейером вылилась в множество общих бизнес-проектов.

- У нас есть отдельная инвестиция уже в Bookmate и Zvooq, мы постараемся интегрировать продукты этой компании в «Юлмарт» или передать наш пакет акций в «Юлмарт».

- Кондитерку хотим. Я смотрел производителей питания, есть предложения по «Талосто», предложения неплохие. Но как-то я там не увидел ярких идей, закисли они. Питер в свое время был пивной столицей - «Балтика», «Степан Разин», «Бочкарев». Он был столицей кетчупа с «Балтимором» и «Петросоюзом». Это была какая-то столица продуктовая. А потом все стало куда-то там в Татарстан уходить, на юг России и т. д.

1994

1997

2002

2003

2009

2013

«Секрет Маши»

Чем владеет Дмитрий Костыгин

Зарабатывать Костыгин начал еще студентом: во время учебы в Военно-медицинской академии в начале 1990-х помогал иностранцам снимать номера в гостиницах, продавал военную форму, сапоги, шапки-ушанки и, как говорил в одном из интервью, потом «инвестировал то в одно, то в другое». Журналистам он признался, что первый миллион долларов заработал в 1994 г., а три тома работ Айн Рэнд издал в 1996 г. На тот же год пришлись первые заметные инвестиции Костыгина - вместе со своим приятелем Вадимом Гуриновым (ныне - гендиректор «Стройтрансгаза») он участвовал в создании «Петроимпорта». В 2005 г. его приобрел Heinz.

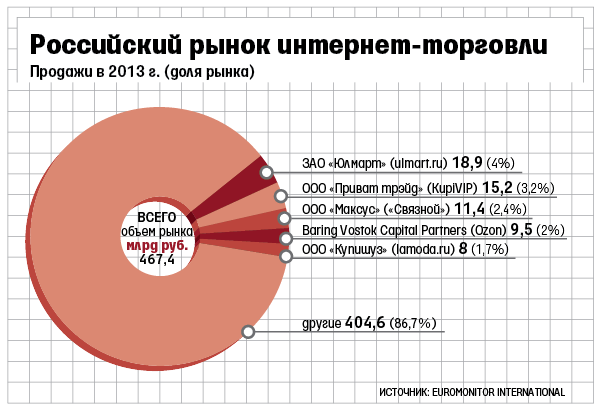

В «Ленту» Костыгин и Мейер пришли в начале 2000-х гг., через 10 лет компания гремела на всю страну из-за противостояния партнеров с другими акционерами. В 2011 г. Костыгин и Мейер продали около 42% сети «Лента» за $1 млрд инвестфондам TPG Capital, ЕБРР и «ВТБ капитал». Вырученные от продажи средства предприниматели инвестируют в проекты на потребительском рынке - от онлайн-торговли обувью до крупной косметической розницы. За 2011-2012 гг. Мейер и Костыгин приобрели 51% акций «Рив гош» (участники рынка оценивали сделку в $300 млн), 40% сети Obuv.com за $25 млн, 45% интернет-ритейлера «Юлмарт» за $100-120 млн, контрольный пакет сети «Улыбка радуги». В этом году партнеры начали строить и крупноформатный продовольственный ритейл - в сеть гипермаркетов с рабочим названием NL, «Новая лента», партнеры намерены вложить 20 млрд руб.

- Откуда у вас интерес к потребительскому рынку?

- Ритейл - это больше половины экономики практически в любых странах: это и ритейл автомобилей, медицинских, страховых услуг, образовательный ритейл и т. д. Я бы сказал, что это, скорее, стечение обстоятельств. Я вообще легко загораюсь: в свое время пять лет переводил книжки Айн Рэнд. Мне понравилось. Через 15 лет они стали популярны. С тех пор я начал ценить время.

- Как от книг перешли к бизнесу?

- Предлагают же много чего. Например, канатная дорога из «Пулково» до метро «Звездная». $100 млн, роскошный проект. У меня товарищ есть, номер один по катастрофическим сценариям для России и мира и номер два по креативности идей. Когда он мне это принес, я сказал: «Услышал бы от кого другого - рассмеялся, но от тебя это услышать любопытно». Он мне говорит, что вот в Нижнем Новгороде есть канатка. Потом я еду в Гонконг и думаю: так я же видел всегда эту канатку между островами. Понимаешь, что в мире есть не одна, не две, а несколько десятков канаток. Как транспортное решение она быстрая, надежная. И в принципе, логика такая: если ты от метро гарантированно добираешься до аэропорта, к которому не подвели железную дорогу (а в «Пулково» не подвели) и метро, то остается либо автотранспорт, либо ножками. «Ножками» мы исключаем, автотранспорт там просто не влезает. Получается, что пропускная способность канатной дороги - вполне себе. Я говорю: вообще, заманчиво. Он еще красивее подал, говорит: станешь Каупервудом нашего времени, он же начинал с трамвайных линий в Сан-Франциско. Я думаю, что очень заманчиво, но все же вкладываться в это не будем.

На базе идей свободного капитализма я встретил много интересных людей. С тех пор я веру поменял. Я из свободного капиталиста стал неообщинником. Я за швейцарскую модель управления государством: и не свободный рынок, и не госрегулирование, почти срединный путь. Но, в принципе, смена веры была довольно серьезная. И это было довольно грустно, потому что сам себе поставил шах и мат.

- В какой момент это произошло?

- Я начал писать книгу про менеджмент примерно в 2004 г., все больше я начал погружаться в управление системами. Управление муниципалитетами, регионами требует некой теории. Приложение моих взглядов по управлению бизнесом и наблюдения за Швейцарией в 2006-2010 гг. сложились в то, что я отдалился от рэндистских взглядов. Самое любопытное, что мне ее [книгу] до сих пор дарят люди, которые не знают, что я этим занимался. Говорят: вот классная книжка. Реально грустная история. Но с тех пор я стал осторожно относиться к любым теориям и теперь думаю: а если пройдет еще 15 лет и я и эту теорию тоже...

- Как-то это сказалось на том, как вы вели в тот момент бизнес?

- Наверное, я стал гибче. Лет 10 назад была какая классика: бизнес-план, бюджет на год, собирались владельцы, утверждали его, проводили ежемесячный мониторинг отклонения. А потом это все начало смещаться в сторону сценарного планирования, гибких моделей. Никто не знает, что будет завтра. А раз никто это не знает, то надо подходить соответственно. По «Юлмарту» у нас, с одной стороны, есть модель на 12 месяцев, а с другой стороны, мы каждые три-четыре месяца начинаем полностью переколпаковывать.

Дело жизни

- «Юлмарт» сейчас прибыльный?

- В 2013 г., наверное, еще будет убыток, если мы говорим в традиционно-консервативной системе бухучета.

- А когда выйдет на чистую прибыль?

- Как всегда - в этом году (смеется). У меня есть разный опыт, бывает, что в течение нескольких месяцев все окупалось. Если брать «Ленту», первый торговый центр был прибыльный в первый год, второй был еле-еле прибыльный в первый год. Все остальные были убыточные в первый год. С третьего года начинали выходить в плюс. И сейчас «Лента» чувствует себя лучше, чем я даже ожидал.

У «Юлмарта» первый и второй ЦИЗы [центры исполнения заказов] были четко прибыльные. Но когда мы начинаем открывать 10-20 в год, мы уходим в минус, и мы понимаем, какие маржи реалистичны. По модели «Юлмарта» мы должны работать где-то с 14-16% валовой маржи в ближайшие пару лет, а с ростом других категорий, наверное, мы уйдем ближе к 20%.

- А в прошлом году она сколько составила?

- 12,5%, наверное.

- Для вас «Юлмарт» - это долгосрочная инвестиция?

- Дело жизни. Можем ли мы сделать 10-миллиардного ритейлера за ближайшие годы? На мой взгляд, ответ - можем. Будет ли это полезно, ценно для общества? Будет ценно. Будет ли это привлекательно для международных финансовых и стратегических инвесторов? Будет. И там посмотрим.

- А источник финансирования такого роста?

- Инвестиции. Мы не лезем в деньги поставщиков, с банками мы только начали обсуждать [сотрудничество]. На этот год у нас запланированы разговоры о привлечении новых партнеров, скорее всего финансовых.

- Сколько сейчас составляет доля вашего участия в «Юлмарте»?

- У нас с Августом больше 60% на двоих, пополам. Остальное у [Алексея]Никитина и [Михаила]Васинкевича. Инвесторам мы будем предлагать 10-15% [уставного капитала с учетом] допэмиссии.

- Во сколько вы оцениваете «Юлмарт»?

- Я бы сказал аккуратно: от 0,5 до 2 оборотов 2014 г. в зависимости от того, что будет происходить в России.

- Раньше вы говорили, что прогнозируете рост оборота на 30%.

- Сейчас можно предположить, что по этому году мы можем достичь [оборота] $1,5 млрд без НДС.

В тех категориях, в которых мы активны, есть около десятка игроков. Пока из них никто не закрылся, мы считаем, что контекст достаточно тяжелый. Есть реально сильный, хороший игрок - «М.видео». Они профессиональные, сфокусированные, прибыль без долга и т. д. Но если вы возьмете их интернет, этот omni channel, - я перевожу это как «тупиковая ветвь эволюции». Зайдите в их магазин - вы увидите вот такую полосочку, там написано: «Выдача интернет-заказов». Если возьмете пропорцию этой полосочки ко всей площади магазина, это будет показывать роль интернета в их бизнесе.

Есть хороший пример - Domino Pizza в США. Рынок пиццы в США большой - по-моему, там $30 млрд. Примерно $9 млрд из них - это доставка, и она не растет, даже сокращается в последнее десятилетие. Есть рынок пиццы навынос и третья часть, dine in. Domino Pizza пришла к тому, что если она строит точку только для доставки, то вас устроит расположение в глухих дворах. Там ставят фабрику и оттуда делают доставку на скутерах, с улицы ее не видно. Оказалось, что это не самая оптимальная для них модель. Лучшей оказалась, как мы ее называем, субоптимальная платформа. Для доставки можно взять самое дешевое помещение. А вот если мы берем что-то среднее, то получается как пункт выдачи «Юлмарта». На первой линии - «Связной» и очень дорогая аренда. А мы, грубо говоря, за углом: аренда в 3 раза меньше, минимальное визуальное оформление, а эффективность всего процентов на 20-30 ниже. Такая платформа изначально проектируется под то, что у нас треть - навынос, а две трети - на доставку. Вопрос в том, где потенциальный посетитель превращается в покупателя. Наши посетители в основном приходят через сайт.

Разные платформы требуют разного подхода, разных технологий, и там начинается дрейф по ассортименту. Пример - «Улыбка радуги». Она тоже пытается развивать дистанционную торговлю. И они четко видят: если в онлайн выложите воду «Агуша» в маленьких бутылочках или что-то подобное, то они не продаются. А если в онлайн выложите воду в трехлитровой банке и подгузники в большой упаковке, то наоборот: они продаются онлайн и не продаются офлайн. И кто-то должен управлять этим дрейфом по ассортименту. Управлять онлайн-платформой нужно отдельно, и желательно ее отдельно брендировать и давать полномочия продавать не то, что есть в офлайне. Бессмысленно выкладывать офлайновый ассортимент в онлайн. Поэтому этот omni channel - это как пилить сук, причем за собой, а не перед собой. И чем они его быстрее пилят, тем лучше.

- На примере «Юлмарта», его модели гигантских загородных складов, как будет работать такая концепция?

- Корректнее не склады, а ЦИЗы, вы видели ЦИЗы Amazon? Это не просто склады, а реально упаковочный завод, много конвейерных систем, разных технологий и т. д., чтобы эффективно управлять неким количеством SKU. Мы строим систему, чтобы работать примерно с 500 000 - 1,5 млн SKU, реально сложных SKU, если не учитывать физические книги, офисные товары, автозапчасти и цифровые продукты. С ними это будет более 50 млн позиций.

- То есть это не только бытовая техника и электроника?

- Лампы, хрусталь, инструмент, автозапчасти... «Юлмарт» - это суперплатформа по продаже разных категорий. И, грубо говоря, ее стилобат почти построен, и мы уже начинаем строить отдельные куски, чтобы начинать работать с этими 1,5 млн сложных SKU.

«Юлмарт» строит онлайн-ритейл четвертого поколения (Amazon, соответственно, - третьего). У него было два эволюционных предшественника - «Санрайз» и «Ультра электроникс». Они не выжили, и, как показывает опыт, в том числе из-за того, что залезали в деньги поставщиков. «Юлмарт» не лезет в деньги поставщиков, он платит им примерно за тот же срок, за какой продает. Приблизительно 30 дней. Оборачиваемость по компании - 34-35 дней. В России сложилась отраслевая норма по этим категориям (компьютеры и электроника) - примерно 30-дневный срок оплаты. В некоторых категориях получше условия, можно платить за 40, за 50 дней. В елочных игрушках до 120 дней доходит. У Amazon, по-моему, около 55 дней средняя отсрочка от поставщиков, а продают они где-то за 34-40 дней. Поэтому у них еще была возможность на деньги поставщиков развиваться: они продавали много, но за счет отсрочки платежей был все время положительный cash flow.

«Санрайз» и «Ультра» исчезли, но их дело не пропало, филогенетическое ускорение сработало, и на их опыте возник «Юлмарт». Мы выстраиваем модель так, что часть ходовых позиций доступна прямо сейчас, вторая часть доступна на уровне пригорода. Третья часть доступна только завтра утром. Это сильно отличается от модели Amazon. Amazon построил стотысячные ЦИЗы, и, когда приходят заказы, они упаковывают каждый заказ и грузят в свой грузовик. Грузовик едет в недалеко расположенный почтовый склад, там он все сгружает, и склад это все начинает сортировать по почтовым кодам. Поэтому Amazon все свои товарные единицы не может предоставить даже за 2-3 дня. Большая часть посылается в режиме 5-8 дней.

Мы хотим сделать асимметричные склады: из стотысячной площади склада мы «вырезаем» 2000 кв. м и переносим их в город. Это самые ходовые позиции, по которым нет смысла ждать заказов: они все равно будут. Еще 20 000 кв. м мы ставим на окраине города и стотысячники также приближаем к нашим покупателям.

- И какая получается для такой модели скорость доставки?

- Если склад находится в пригороде Питера и все заказы собраны к полуночи, то за шесть часов машина может объехать либо 50 пунктов выдачи, либо проехать 200 км от регионального склада до города и объехать, например, 10 пунктов выдачи в Самаре.

- А у вас своя логистика?

- Да. Это более 170 разнотоннажных машин.

- Вы планируете интегрировать другие свои проекты в эту выстраиваемую платформу?

- У нас есть возможность изучать другие индустрии изнутри - как строятся закупки, формируется маржа, какие есть сложности. Заявить «вот мы еще и обувью торгуем», а потом получить 50% возврата - это просто. Нам интересно посмотреть, взвесить «за» и «против». Допустим, торговать только распродажной обувью. Сейчас вы видите только первую часть «Юлмарта», а вторую часть конструкции, наверное, увидите где-то через год.

- А ваши планы по «Юлмарту» согласованы с другими акционерами?

- Да. Другое дело, что «было гладко на бумаге, да забыли про овраги». С акционерами у нас, слава богу, уже вопросов нет. У нас вообще взаимопонимание, а вот по внедрению есть вопрос: когда, что и как это грамотно сделать. Например, можно ли завтра запустить музыку грамотно? Я вам скажу: завтра грамотно нельзя. Запустить завтра можно, но не грамотно.

В ожидании войны

- Вы за размещением «Ленты» следили?

- Нет.

- А почему?

- Ну как-то... Мне вот все время говорят: вы так хорошо на «Ленте» заработали. Там же прямо шедевр был! Мы могли быть если не больше «Магнита», то на уровне.

- Шедевр не получился, вы считаете?

- Не получился.

- А в чем?

- Я был сторонником высокого насыщения Москвы и Питера, я считал, что надо строить в Питере 25 «Лент», а в Москве и округе - 50-60. Минимум 12 000 кв. м. Это был бы шедевр. [Олег]Жеребцов с подачи [Владимира]Сенькина говорил, что в Питере максимум восемь нужно «Лент», в Москву вообще не хочется, в Новосибирске две «Ленты», Астрахань, Краснодар... Неплохо, но не шедевр.

- Как я понимаю, «Юлмарт» - ваше любимое детище. Но как же остальные?

- Суперплатформа «Юлмарт» - да.

- Зачем «Улыбка радуги» пошла в интернет, если в сегменте дрогери она самый эффективный ритейлер? По выручке с квадратного метра, по данным «Infoline-аналитики», - $6000.

- Да, они очень эффективные, меня это в свое время поразило. Знаете, если брать аналог, американский Dollar General, там, например, выручка $1500 с 1 кв. м. Я, когда увидел, подумал: такие показатели, эквилибристы просто.

Для офлайн-ритейлера есть несколько уровней использования интернет-технологий. Первый уровень - создание эффективной интернет-витрины, когда есть не просто сайт, а витрина, где выставлены все позиции, вплоть до одежды по размерам. Вы видите, что сейчас реально есть в магазинах. Второй уровень - это когда можно забронировать. Для бронирования нужна дополнительная технология, чтобы кто-то подошел и отметил, что это забронировано, чтобы оно ушло с сайта и чтобы в магазине это не забрали. Третий - когда вы можете перемещать [товары] между магазинами. Допустим, вы сказали: вот эта пара туфель мне понравилась, только я хочу получить их в другом магазине. С точки зрения офлайн-ритейла это уже сложновато, но при замкнутом цикле, когда машина едет раз в день, ночью по всем магазинам, это тоже экономически разумно. И четвертый уровень - дистанционная торговля, а ее вообще нельзя делать на базе офлайн-магазинов, это ошибка.

- А применительно к «Улыбке радуги»?

- Там интернет-витрина хорошая, это уже много. Там хорошая логистика. «Улыбка радуги» может хороший b2b, в том числе для «Юлмарта», делать, неплохую логистику. И в малых городах, куда нам не добраться. Но это так, скажем, в теории совсем.

- А кто ваш основной конкурент в этой нише? Это «Магнит» - или чистых конкурентов нет?

- «Магнит косметик» стал самым большим, но совсем бездумно берут аренду, бездумный ассортимент. И назвали они бездумно - «Магнит косметик», хуже не придумаешь. Вот Rouge - у них был замысел косметический формат делать, Галицкий же, если я правильно помню, начинал с косметики. И там уже был замах. Я даже забился с товарищами, что нет вообще шансов. То есть с «Магнит косметик» у них шанс какой-то есть, а с Rouge нет.

- Больше не будет попыток заходить в массовый сегмент? Или, наоборот, «Рив гош» двигается в премиум?

- «Рив гош» потихоньку идет наверх по размеру, по ассортименту и цене. Как минимум мы видим там потенциал к удвоению. То есть на конец года должно быть примерно 240-250 магазинов, а через несколько лет - примерно 500.

- А это рост в основном в регионах?

- Да, в регионах, нужно заходить в города помельче.

- Сколько составила за прошлый год выручка «Рив гош»?

- По-моему, 30 млрд руб. без НДС.

- По итогам 2011 г. «Рив гош» по выручке на пятки наступал «Л'Этуаль».

- Нет, там разрыв был большой. Вы представляете структуру «Л'Этуаль»? Я там насчитал 120 компаний, если еще брать Украину. Можно игру делать «Найди акционера». Мы там попробуем поучаствовать. Мы бы хотели купить как минимум половину «Л'Этуаль» и провести объединение компаний.

- А что останавливает? Не продают или это просто непрозрачная структура, которую вы не понимаете?

- У меня мировоззрение такое, что если есть профессиональные участники на рынке, например «Юлмарт», «М.видео», «Эльдорадо» или «Связной», то мы готовы встречаться, обсуждать. С «Л'Этуаль» я встречался, но как-то я не увидел, что... Я это часто встречал в разных бизнесах - позицию «у нас и так все нормально». Нет даже желания простого диалога. Понятно, что никому ничего не надо: нам ничего не надо, вам ничего не надо.

Мы считаем, что индустрия придавлена «Л'Этуаль». Я, кстати, не проверял, но слышал от маркетинга, что у нас цены ниже европейских, т. е. в целом по рынкам они выше, а по косметике из-за политики «Л'Этуаль» ниже. Это неплохо для потребителя. И в целом, наверное, это стимулирует рост рынка. Но мы считаем, что такая политика сиюминутная. Есть же примеры в учебниках, когда индустрия заходит в ценовую войну и уходит вообще в убыток.

- То есть «Л'Этуаль» может пойти в ценовую войну?

- Третий игрок - «Иль де боте» в это не ввяжется, «Рив гош» в это тоже практически не ввязывается, поэтому у «Л'Этуаль» получается выручка, по нашим оценкам, примерно в 2 раза больше, около 60 млрд руб. Магазинов у них в 3,5 раза больше, и выручка на магазин получается заметно ниже. Получается, что где-то треть магазинов находится на грани. И если чуть-чуть смягчить демпинговую политику, они сразу обвалятся. Такое ощущение есть, но сейчас «Л'Этуаль» хорошо себя чувствует, у них хорошие показатели.

- А к «Иль де боте» не присматривались?

- Нет, они не продадут уже. И LVMH тоже никого не купит. «Л'Этуаль» слишком сложная история для них, а «Рив гош» мы сами не продадим. Мы хотим сделать хороший профессиональный ритейл.

- А с «Дуглас Риволи» закончилась уже история?

- Да, по-моему, в этом году марка заканчивается.

- На месте многих «Дуглас Риволи» появляется «Рив гош премиум». Что это за формат?

- Марка закончилась, это договоренности с теми ТЦ, которые хотят, чтобы у них был немножко более премиум ассортимент.

Вообще, косметика - это самый отрегулированный рынок. 10 игроков, которые сертифицируют магазины, наценки. В этом плане это неплохой рынок. И самый дурной - это рынок электроники.

Одноглазый король

- Не страшно делать такой «дурной» рынок делом жизни?

- В стране слепых и одноглазый - король. Мне кажется, у нас может получиться шедевр.

- Не было идеи своего агрегатора какого-нибудь запустить?

- Ну, в частности. Вы имеете в виду на базе «Юлмарта»?

- Например, да. Авиабилеты, гостиницы.

- Мы думаем. Там скорее вопрос с товаром: его можно купить и продать, можно взять на логистику, т. е. получать комиссию и не брать на себя обязательства, получать доход за хранение и потом маржу за продажу или предоставлять услуги, т. е. то, что делает Amazon, eBay, но с некоторой адаптацией для России. Все это можно исследовать.

- В чем эти исследования выражаются?

- Идут постоянные переговоры и по билетам, и по консолидации всяких travel-историй и проч. Большой шаг, наверное, будет - это запуск продаж цифрового контента. Это все, что плохо сделали Enter и та же «М.видео»...

- У вас какой-то другой будет?

В России нужна мультиплатформа (книги в шести форматах минимум) и нужно, чтобы все работало на разных устройствах. В России рынок прибитый из-за пиратства. Но если сделать недорого и приличного качества (для платформы «Юлмарта» это практически не влечет затрат), то люди могут, приходя в кибермаркет или в пункт выдачи, например, загрузить за 30 руб. 30 комедий года. Вы это загружаете за несколько секунд в отличном качестве. Если это будет стоить 300 руб., то, наверное, это уже и не то, или надо, чтобы было 300 комедий. Точно так же с музыкой. Опыт развивающихся рынков показывает, что работает, скорее, система подписок, нежели поштучная загрузка. Есть неплохой опыт и неплохие идеи, мне кажется, мы здесь сделаем шаг вперед. То есть книжки, музыка и фильмы на «Юлмарте» в следующем году будут уже в приличном решении.

Понятные инвесторы

- По поводу новой «Ленты»...

- В марте у нас коробки уже начали строиться в Питере.

- А участки где?

- У нас участков куплено много, первые три - на Пулковском, Мурманском шоссе и на Шафировском проспекте.

Для такого проекта нужно 10 000-15 000 кв. м. В Мытищах в Подмосковье мы получим разрешение в лучшем случае к концу лета или осенью. Но мы понятные инвесторы. Для всех - Питера, Ленобласти и Московской области. Сейчас там просто земля, и для всех будет лучше, если там будет что-то понятное, современное.

- Это будет формат «кэш энд керри»?

- У нас будет немножко адаптированный формат. Мы будем работать и с малым, и со средним бизнесом, и с индивидуалами. В России нет налога с продаж, поэтому немножко полегче. Но для малого и среднего бизнеса нужны всякие сертификаты, оплата через банк, если большие покупки.

- А по ассортименту это ближе к классическому гипермаркету?

- Нет, это складской клуб - 3000-4000 SKU, очень узкий ассортимент, примерно 50/50 продовольственные и непродовольственные товары. Сначала, может, будет 60-70% продовольственных товаров, но потихоньку разовьем и непродовольственные.

- Как вы это видите - это будет федеральный игрок?

- Конечно. Это хорошая большая ниша. Если в Москве и Питере строить - это уже 30, 40, 50 магазинов, каждая коробка - 30 млн [долларов инвестиций]. Это большой проект.

- У вас есть инвестиции в непотребительский сектор?

- Я в целом тяготею к ритейлу. Там сложновато, у меня много друзей переходят в недвижимость. Купил, сдал - и все понятно. Но я понимаю, что там большая конкуренция, и мне там нечего искать. А вот ритейл - это каждый день миллионы людей, чеки, кассовые аппараты.

- Есть еще производство еды.

- Это все равно потребительский рынок. Вообще, у нас же осталось кондитерское производство «Любимый край», мы там строим хорошую фабрику новую. Еда - это вообще очень перспективно. Считаю, что будет большая мировая инфляция, еда подорожает. Еда вообще подорожала в 2 раза за последние 10 лет. И подорожает еще, наверное, раза в 3-4.

- А какие-то новые проекты, связанные с производством еды?

Мы пытались создать третий субъект федерации

- Во сколько вы оцениваете все свои активы, свое состояние?

- Есть такая фраза: «Это намного больше, чем я когда-либо надеялся иметь, но меньше, чем я мечтаю». Но жаловаться не на что вообще.

- О каких еще ваших инвестициях мы не спросили?

- Книгу пишу, это инвестиции времени, их я оцениваю... Как можно оценить 10 лет жизни? Это инвестиция? 10% жизни - как вам состояние? Это теория менеджмента, развлекаю сотрудников.

- Когда допишете?

- В этом году, надеюсь. Это большая интересная работа. Мы пытались создать третий субъект федерации в Сент-Китсе и Невисе. Но не договорились с членами парламента, нужно было менять конституцию. Но одно племя масаи - а у них тоже федеральный суверенитет - в Африке, они сказали, что готовы серьезно рассмотреть наши идеи. Они реально прикольные!

- Зачем вам это?

- Во-первых, поставим там «Юлмарт». У меня есть пара товарищей, международные финансисты, и пара юристов. У нас есть идея, что можно развивать продукт муниципального уровня. Мы говорим, что если создадим третий субъект, то мы делаем свой бизнес-регистр (я вот за это как раз отвечал), морской регистр (этим отдельный человек занимался), биржу и еще несколько продуктов.

- С кем вы это обсуждали из партнеров?

- По биржам - Родерик Томсон, он большой инвестор в Китае. Это еще в 2007-2008 гг. было. Я им [Сент-Китсу и Невису] предлагал: я построю несколько сотен домов, сдам в аренду хорошим людям, чтобы они жили там. Население Сент-Китса и Невиса - 50 000 человек. Если ставить цель, чтобы приехало 10 000 высококвалифицированных специалистов, реально жили, то нужны приличные детсады, школы, рестораны и т. д. Дадим эту территорию им в управление, дадим квоты на гражданство, чтобы они могли привлекать народ. Есть много территорий, особенно в Австралии и Америках, где своя система - свои школы, своя полиция и т. д. Они сами месторождения разрабатывают. Но они пошли по тупиковому пути - раздают всем подряд эти деньги от казино, например. Достиг 16 лет - и вот тебе миллион долларов. И всё, полностью разложились племена. Есть много проектов строительства муниципалитетов и городов, но нет понимания правильного лицензирования и налогообложения. В Монако на 1 кв. км сделана неплохая история. Мы им все это на примерах разъясняем, они в целом проникаются. Эта модель - модель будущего, она очень эффективная, там есть потенциал. Здесь обсуждается партнерство - они дают бесплатно землю, я ее застраиваю на свои деньги неким начальным проектом, земля остается у муниципалитета, а оставшийся кусочек мы продаем муниципалитету по возрастающей цене и на этом зарабатываем 50/50. Мы предлагали сделать суд и регистр мультиязычным, как в Швейцарии. Например, 15 языков, и вы можете получить устав компании на нескольких языках и они все равны. Но как-то к этой идее не возвращались, премьер должен был быть в Лондоне в октябре, но он не приехал, он там [на должности премьера] уже семь лет, импульс прошел. А вот с Мальтой мы сейчас в переговорах.

- По такому же вопросу?

- Да, Мальту надо развивать. Премьеров небольших государств мне удается заинтересовать, скажем так.

- То есть вы не оставляете эту идею?

- Я хочу написать теоретическую часть сначала, потом перевести ее на английский, вам показать. Я найду юрисдикцию, где это будет интересно.