ПАО «Софтлайн» публикует финансовые результаты и прогноз развития кластера FabricaONE.AI до 2027 года и на среднесрочную перспективу

ПАО «Софтлайн» (Компания, Группа или Холдинг, MOEX: SOFL), инвестиционно-технологический холдинг с фокусом на инновации, в рамках следования лучшим практикам корпоративного управления информирует о результатах стратегического совещания, посвященного развитию ключевых активов Группы.

В частности, был утвержден план развития сформированного в 2025 г. кластера FabricaONE.AI1 (Кластер), ведущего разработчика ПО на основе искусственного интеллекта (ИИ) в России.

FabricaONE.AI – один из крупнейших игроков на российском ИТ-рынке с более чем 20-летнией экспертизой разработки программного обеспечения (ПО) для цифровой трансформации заказчиков. Кластер специализируется на предоставлении комплексных решений в рамках четырех направлений:

* Заказная разработка ПО – полный цикл услуг по разработке ПО для конкретного заказчика с учетом особенностей его ИТ-инфраструктуры и отраслевой специфики: начиная от консалтинга и проектирования, заканчивая разработкой решения «под ключ» и полным сопровождением процесса.

* Тиражное ПО – комплексный портфель продуктов, решений и сервисов, включающий более 40 готовых решений с применением ИИ для автоматизации бизнес-процессов клиентов из различных отраслей;

* Промышленное ПО – решения по автоматизации технологических процессов и повышению эффективности производства;

* Сервисы корпоративного обучения в сфере ИТ – образовательные услуги в сфере ИТ с фокусом на обучение корпоративных клиентов, подходящие для любого уровня квалификации сотрудников, вплоть до программ, рассчитанных для CTO, а также специальной программы MBA для CDTO, рассчитанной для формирования лидеров цифровой трансформации в компаниях заказчиков.

На основе утверждённого плана развития FabricaONE.AI представлены финансовые результаты за 2022–2024 годы и прогноз отдельных финансовых показателей.

Генеральный директор Кластера FabricaONE.AI Максим Тадевосян:

«Сегодня FabricaONE.AI – лидер в области разработки программного обеспечения, нацелена на дальнейшее развитие технологий и продуктов на базе искусственного интеллекта для повышения конкурентоспособности и эффективности разных секторов экономики страны.

Накопленный опыт, реализованные масштабные задачи, собранные компетенции в области искусственного интеллекта являются безусловным преимуществом компании, которые обеспечивают устойчивый рост и реализацию долгосрочной стратегии».

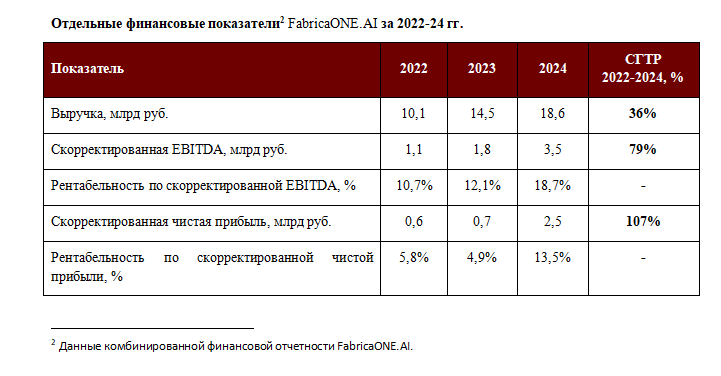

· Выручка FabricaONE.AI увеличилась с 10,1 млрд руб. в 2022 г. до 18,6 млрд руб. в 2024 г., что соответствует среднегодовому темпу роста (СГТР) на уровне 36%.

o Существенный вклад в рост выручки обеспечила динамика возобновляемой выручки, формируемой за счёт оказания сервисных услуг в рамках заказной разработки, а также за счёт перехода на SaaS-модель продажи тиражного ПО и промышленного ПО.

o Ещё одним из драйверов роста выручки послужило расширение клиентской базы: число клиентов FabricaONE.AI выросло более чем в 2 раза, с 635 в 2022 г. до 1 395 в 2024 г., СГТР составил 48%.

· При этом скорректированная EBITDA росла еще более высокими темпами: с 1,1 млрд руб. в 2022 г. до 3,5 млрд руб. в 2024 г., показав СГТР 79%.

o FabricaONE.AI активно повышала операционную эффективность за счёт автоматизации бизнес-процессов разработки с использованием собственных ИИ-решений, а также за счёт реализации синергии между ключевыми направлениями.

· Скорректированная чистая прибыль за этот период выросла более чем в 2 раза — с 0,6 млрд руб. до 2,5 млрд руб., а ее рентабельность улучшилась с 5,8% до 13,5%.

o Такой рост был обеспечен за счет существенного увеличения выручки и повышения операционной эффективности, успешной комбинации органического развития, приобретения и интеграции новых активов, а также структурного сдвига в сторону более высокомаржинальных продуктовых направлений.

· На конец 2024 г. показатель чистый долг / EBITDA составлял 0,0х, что подтверждает устойчивое финансовое положение FabricaONE.AI.

· В среднесрочном прогнозе Компания ожидает сохранения высоких темпов роста выручки Кластера на уровне 28-33% в год без учета новых M&A-сделок и 35-45% с учетом запланированных приобретений.

· Наиболее динамичный рост прогнозируется в сегментах тиражного и промышленного ПО — ожидается увеличение доли этих направлений в выручке до 50-55% в среднесрочной перспективе с 15% по итогам 2024 г.

· Рентабельность по скорректированной EBITDA планируется на уровне 18-20% по итогам 2025 г. с целевым уровнем в конце горизонта среднесрочного прогноза после 2027 г. до 24%.

· Компания также планирует поддержание комфортного уровня долговой нагрузки Кластера (чистый долг/EBITDA не более 1,0x) и умеренных капитальных затрат на разработку (5-6% от выручки) за счет активного применения AI-инструментов.

Более детальный прогноз можно найти в приложении к настоящему пресс-релизу.

Прогноз основан на определённых допущениях, включая, среди прочего, ожидание сохранения текущих трендов в отрасли, отсутствие существенного ухудшения экономических или макроэкономических условий, а также с учётом возможных изменений налогового регулирования в объёме и сроках, известных из публично доступной информации на дату публикации настоящего пресс-релиза.