От мала до велика: россияне рассказали, до какого возраста нужно содержать взрослых детей

Больше половины россиян (69%) считают, что родителям следует оказывать финансовую поддержку своим взрослым детям как минимум до 25 лет. Среди самых популярных потенциальных расходов — первый взнос по ипотеке, аренда жилья и обучение в вузе. При этом формировать накопления на эти цели готово 43%. Такие результаты получил НПФ Эволюция в ходе исследования, проведенного в феврале 2026 года методом онлайн-анкетирования среди 1,5 тыс. респондентов по всей стране.

На вопрос «До какого возраста родителям следует обеспечивать ребенка?» больше половины опрошенных (61%) ответили, что до 25 лет. Еще 8% указали возраст до 28 лет, но только если юноша или девушка получают очное образование в вузе. 2% готовы помогать детям до женитьбы, при этом неважно в каком возрасте состоится это важное событие. Еще 10% участников опроса придерживаются мнения, что ребенку следует помогать финансово столько, сколько потребуется. Респонденты объясняют свой выбор тем, что родители должны быть «надежным тылом» для детей. Но есть и те, кто убежден, что длительная поддержка детей, наоборот, мешает им и может сделать их инфантильными. Так, каждый десятый респондент (10%) признался, что готов поддерживать свое чадо только до 18-летия.

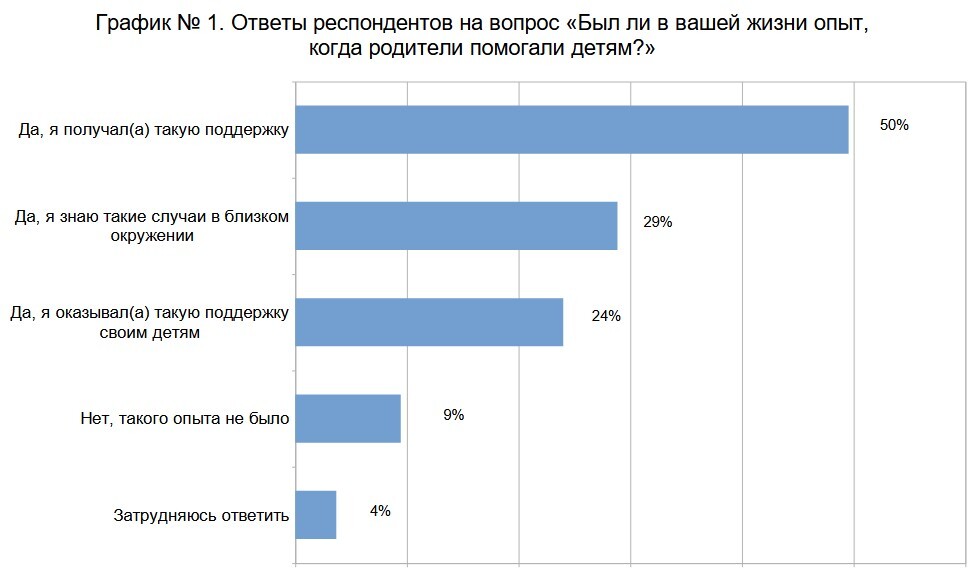

Респондентов спросили: «Был ли в вашей жизни опыт, когда родители помогали детям?». Половина опрошенных (50%) ответила, что получала такую поддержку от своих родителей, а почти четверть респондентов (24%) рассказала, что обеспечивала своих взрослых детей. Более детальные ответы по этому вопросу представлены в Графике № 1.

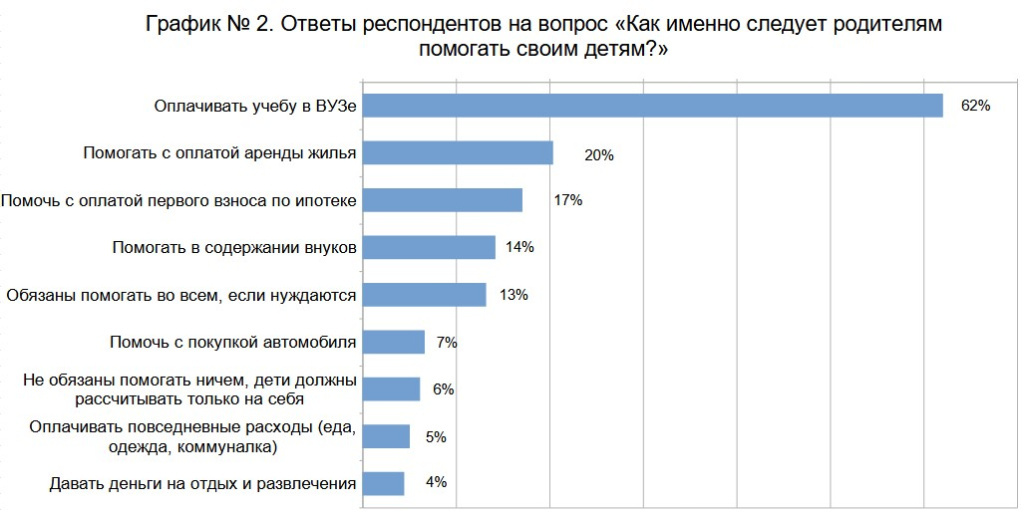

Отвечая на вопрос «Как родители должны помогать своим взрослым детям?», больше половины респондентов (62%) ответили, что им следует оплачивать обучение в вузе, 20% — финансировать аренду жилья, 17% — помочь с оплатой первого взноса по ипотеке. Поддерживать детей в воспитании внуков планируют 14% респондентов. Более детальные ответы на этот вопрос представлены в Графике № 2.

Несмотря на то, что почти 70% респондентов положительно относятся к идее помогать детям, откладывать деньги на финансовую поддержку своего чада готовы не все. Формировать накопления собираются 43%. Из них почти четверть (24%) рассчитывают накопить на совершеннолетие ребенка не менее 1 млн рублей, 12% респондентов назвали сумму до 2 млн рублей, 4% — до 10 млн рублей, и 2% россиян рассчитывают накопить для своего ребенка сумму свыше 10 млн рублей.

«Не стоит ждать пока вашему ребенку исполнится 18 лет, формировать накопления для него нужно с малого возраста. Ребенок быстро становится взрослым и думать о том, как ребенку помочь встать на ноги необходимо заранее, — отмечает генеральный директор НПФ Эволюция Елена Тетюнина. — Начинать формировать накопления не обязательно с больших сумм, увеличивать вложения можно постепенно. При этом для таких целей лучше выбирать долгосрочные финансовые инструменты. Рекомендую обратить внимание на продукт от НПФ — программу долгосрочных сбережений в пользу ребенка. Регулярные пополнения „детского счета» с учетом софинансирования взносов от государства, налоговых льгот и инвестиционного дохода от НПФ позволят накопить нужную сумму к важному событию в жизни вашего ребёнка»

Напомним, «детский» финансовый продукт от НПФ Эволюция включает все основные преимущества программы долгосрочных сбережений:

государственное софинансирование взносов до 36 тысяч рублей в год на протяжении 10 лет,

возможность оформить повышенный налоговый вычет в зависимости от суммы взносов и ставки НДФЛ,

на накопления ежегодно начисляется инвестиционный доход от фонда.

сбережения участников программы застрахованы Агентством по страхованию вкладов на сумму 2,8 млн. рублей, кроме того без ограничения защищены все средства государственного софинансирования и начисленный на них доход.

за выплатой по программе ребенок сможет обратиться через 15 лет с даты заключения договора. В том числе до своего 18-летия с согласия официального представителя. Важно, что накопления также можно получить досрочно в случае особых жизненных ситуаций: оплата дорогостоящего лечения или потеря кормильца.