АИЖК предложит заемщикам комбинированную ипотечную ставку

Заемщикам предлагается зафиксировать процентную ставку по кредиту на первые пять лет, а далее сделать ее плавающей

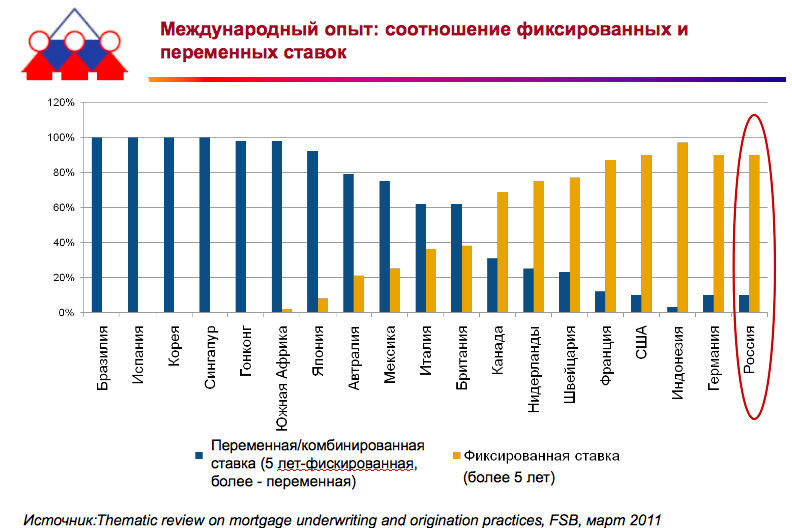

В каких странах выдают ипотеку с фиксированной ставкой, а в каких - с переменной?

Агентство по ипотечному жилищному кредитованию (АИЖК) разрабатывает новый продукт с комбинированной процентной ставкой по кредиту, представить который планирует уже в I квартале 2012 г. Суть продукта - в сочетании фиксированной процентной ставки с плавающей, что, по мнению АИЖК, должно быть выгодно как заемщикам, так и инвесторам в ипотечные ценные бумаги. Об этом заявил на Финансовом форуме России глава АИЖК Александр Семеняка.

По словам Семеняки, предполагается предложить заемщикам зафиксировать процентную ставку по кредиту на первые пять лет, а далее сделать ее плавающей. "Заемщики хотят стабильности, а инвесторы заинтересованы в том, чтобы механизм ипотеки стал более рыночным, мы попробуем сделать продукт, который будет выгоден всем", - отметил Семеняка.

По его словам, фиксированную ставку сейчас предлагается установить на уровне 11,6% годовых, а с параметром, к которому можно было бы привязать плавающую ставку, в Агентстве пока не определились. Им может стать уровень инфляции, ставка рефинансирования Банка России, уровень доходности по госбумагам или же ставка MosPrime (усредненная ставка предоставления рублевых кредитов на московском денежном рынке, рассчитывается Национальной валютной ассоциацией). "Например, если привязать ставку к уровню инфляции и если сбудутся прогнозы Минэкономразвития по инфляции в стране, то заемщик может получить после пятилетнего срока ставку ниже фиксированной, в районе 6% годовых", - добавил Семеняка. В случае кризисного развития ситуации ставки по продукту с комбинированной ставкой могут вырасти, предупредили в АИЖК, что будет служить дополнительной защитой для средств инвесторов в ипотечные ценные бумаги, а для заемщиков в такой ситуации будет установлен верхний предел повышения ставки.

В то же время специалисты Государственной национальной ипотечной ассоциации США Ginnie Mae советовали Агентству ориентироваться на MosPrime, так как она является одним из индикаторов денежного рынка России, добавил Семеняка.

Сейчас партнеры АИЖК уже выдают кредиты с переменной процентной ставкой. Стандартные условия предполагают 30%-ный первоначальный взнос, срок кредитования - 30 лет. АИЖК выкупает у своих партнеров эти кредиты по ставкам в 8,25-10,50% (когда речь идет о кредитах на покупку жилья на первичном рынке) и по 8,40-12,20% (когда речь идет кредитах на покупку жилья на вторичном рынке). Ставки по таким кредитам непосредственно для заемщиков устанавливают партнеры Агентства. Например, в Генбанке, который работает по программе "Переменная ставка", она рассчитывается так: к ставке рефинансирования ЦБ РФ (8,25% по состоянию на 1 сентября 2011 г.) прибавляется от 0% до 2,85% годовых в зависимости от первоначального взноса и наличия ипотечного страхования.

Коммерческие банки уже работают по подобным программам. "Мы запустили похожий продукт с комбинированной процентной ставкой еще в ноябре 2008 г. и можем сказать, что им сейчас пользуются около 51% заемщиков в Московском регионе, в регионах доля тех, кто выбирает комбинированную процентную ставку, ниже - около 40%", - рассказала Елена Кудлик, финансовый директор ипотечного банка DeltaCredit. По ее словам, в основном этим продуктом пользуются те заемщики, которые рассчитывают погасить кредит в достаточно короткий срок - за 5-8 лет. При расчете процентной ставки DeltaCredit ориентируется на трехмесячный MosPrime "Мы считаем, что именно изменение данной ставки отражает тренд изменения ставок долгосрочного привлечения и наилучшим образом показывает ситуацию на денежном рынке страны", - говорит Елена Кудлик. Кредиты по этой программе выдаются на срок от 7 до 25 лет. При фиксации ставки в первые пять лет заемщик может рассчитывать на процентную ставку в размере от 10% до 13,5% годовых в рублях (что зависит от размера первоначального взноса, имеющегося у заемщика), а в последующие годы к MosPrime3M прибавляется от 4,25% до 7,25%.

По мнению Елены Кудлик, продукт, предложенный АИЖК, будет интересен заемщикам. Что касается инвесторов, то они прежде всего смотрят на качество кредитного портфеля в целом, а не на принцип формирования процентных ставок по ипотечным кредитам.