Покупка квартиры за свои средства принесет россиянину не более 7%, а окупится за 20 лет

Быстрее всего окупить вложения и больше всех заработать сможет владелец квартиры в Ростове-на-Дону, труднее всех придется жителю Новосибирска

Владеть лишней и пустой квартирой, которую можно было бы сдавать в аренду, мечтают многие россияне. Однако максимальная доходность, которую может принести инвестиция в самый ходовой товар - однокомнатную квартиру экономкласса в крупных городах страны, составляет всего 7% годовых. Окупаться подобное вложение может более 20 лет. К такому выводу пришли аналитики "Мира квартир", рассмотрев ценовую ситуацию на рынке 11 городов России.

Когда владельцы квартир начинают зарабатывать на покупке жилья?

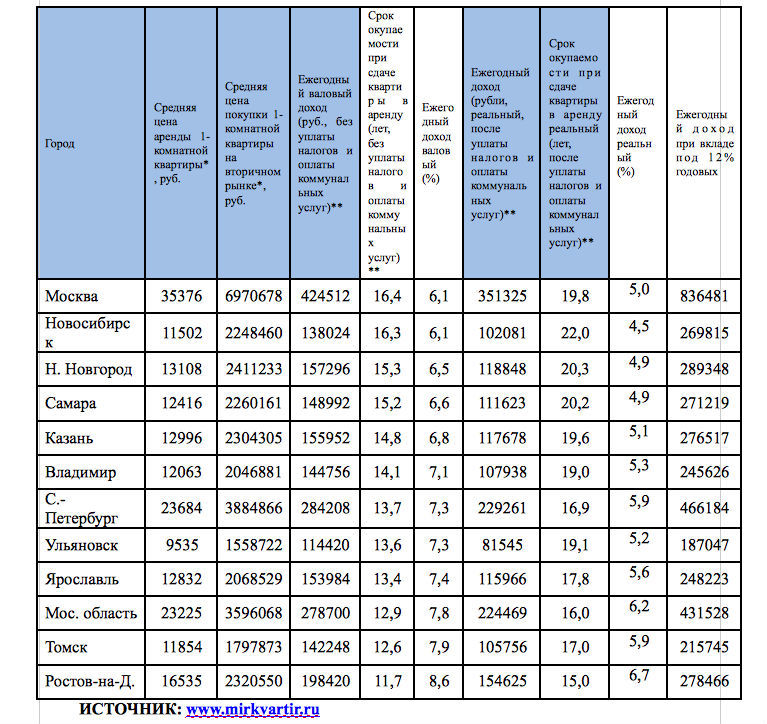

Сравнительная таблица возможных доходов собственников при сдаче 1-комнатной квартиры в аренду в городах России

Самые высокие арендные ставки платят наниматели квартир в Москве. Средняя стоимость аренды типичной однушки у метро в хорошем районе в феврале 2013 г. составляла 35 376 руб. Если покупать такую квартиру на вторичном рынке, то в феврале за нее пришлось бы отдать 6,97 млн руб. За год такая квартира может принести арендодателям 424 512 руб., тогда срок окупаемости такой квартиры составит 16,4 года, а ежегодный валовый доход - 6,1%, говорит Павел Луценко, генеральный директор "Мира квартир". Однако собственник должен платить налоги и нести траты на коммунальные услуги. Ставка налога на доходы физлиц - 13%, оплата коммунальных услуг в среднем по стране (без учета трат на потребление воды и электроэнергии, которые можно переложить на нанимателей) составит 1500 руб., считает Луценко. Тогда ежегодный доход, приносимый квартирой, уменьшится в 1,2 раза, срок окупаемости вырастет до 20 лет, а доходность упадет до 5%.

Доходность 7% - максимум, на который можно рассчитывать в Москве при минимальных вложениях, подтверждает Мария Жукова, первый заместитель директора «Миэль-аренда». Но если приобретенное жилье требует ремонта, то даже при более высоких ставках аренды окупаться оно будет дольше и приносить меньше. В качестве примера она приводит стандартную "двушку" у м. "Калужская". Ее можно купить за 12,2 млн руб. "Приобретем сюда холодильник и стиральную машину за 60 000 руб., кухню с плитой за 75 000 руб. и на 250 000 руб. закупим мебель", - считает Жукова. Такую квартиру можно сдать за 55 000 руб., но она принесет владельцам всего 4,5% годовых, а окупится почти за 22 года.

В Московской области типичную однокомнатную квартиру можно купить за 3,6 млн руб., сдать - за 23 000 руб. За год она принесет 278 700 руб., но из них 54 000 руб. уйдет на налоги и коммунальные услуги. Она в год будет приносить 6,2% годовых и окупится за 16 лет. В Санкт-Петербурге однушку можно купить за 3,9 млн руб., сдать – за 23 700 руб. После уплаты коммунальных услуг и налогов арендодатель получит 229 261 руб. Квартира окупит себя за 17 лет, ежегодно принося собственнику всего 5,9% годовых.

Из исследованных "Миром квартир" 11 городов (см. таблицу) быстрее всего (за 15 лет) можно окупить однокомнатную квартиру в Ростове-на-Дону, она же принесет покупателю наибольшй доход - 11,7%. Дольше всего будет окупаться квартира в Новосибирске - 22 года, она же принесет худшую доходность - всего 4,5%.

В конце 2012 года аналитики компании "Финэкспертиза" представили результаты исследования ценовой ситуации на рынке жилья всех субъектов федерации. В ходе исследования выяснилось, что быстро окупить вложения в однокомнатную квартиру 40 кв. м, сдавая ее арендаторам, возможно лишь в трех субъектах РФ — Магаданской и Амурской областях, Камчатском крае. Если купить такую недвижимость на «вторичке» в этих регионах за собственные средства и сдать квартирантам, она окупится за 7-8 лет. Если взять кредит, то срок окупаемости растянется на 13-14 лет. Труднее всего придется покупателям жилья в Пензенской области, Чечне и Москве. Квартира, приобретенная полностью за свои деньги, будет окупаться в этих регионах 22 года. Если привлекать кредитные средства, то покупателям жилья в Москве понадобится 39 лет, в Чеченской республике — 40 лет, а в Пензенской области – 41 год.

Луценко сравнивает доход, который получит покупатель квартиры с банковским вкладом. "Если не покупать однушку в столице, а вложить эти деньги в банк под 12% годовых, то ежегодный доход будет в 2,3 раза больше. Даже россиянин, не рискнувший за 1,56 млн руб. купить квартиру в Ульяновске, а отнесший деньги в банк, получит прибыль в размере 187 047 руб. А учитывая капитализацию процентов, вложенные средства удвоятся всего за 6 лет", - утверждает он.