Petropavlovsk рефинансирует евробонды на $310,5 млн

Золотодобывающая компания Petropavlovsk намерена рефинансировать $310,5 млн евробондов, выпустив допэмиссию и конвертировав часть долга в новые облигации на $100 млнПо итогам II квартала чистый долг компании составлял $924 млн при прогнозной EBITDA на 2014 г. $220 млн (консенсус Bloomberg). В 2014 г. компания должна была выплатить Сбербанку $8 млн, ВТБ - $40 млн и Альфа-банку - $105 млн. Это было сделано, отмечает представитель Petropavlovsk. В графике погашения значится, что в 2015 г. золотодобывающая компания должна заплатить не только держателям бондов, но и банкам - $97 млн. Представитель Petropavlovsk уверяет, что с этим проблем не возникнет и компания сможет заплатить из операционного денежного потока.

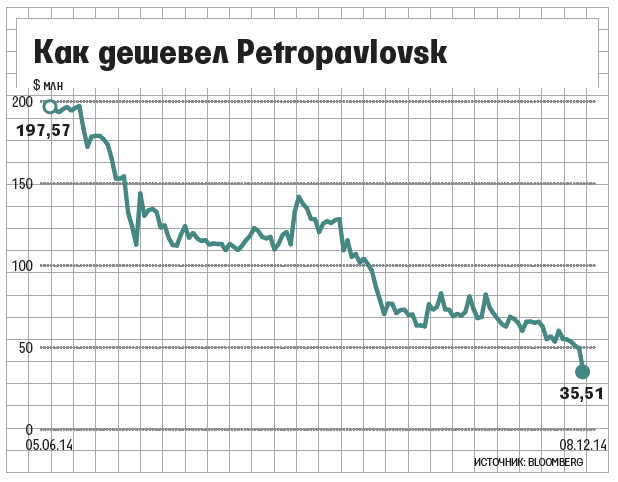

Вчера капитализация Petropavlovsk на LSE снизилась на 29,7% до $34,8 млн (см. график). В течение дня акции компании дешевели на 40,2%, но к концу торгов отыграли часть падения, следует из данных биржи. Инвесторам не понравилась предлагаемая компанией схема рефинансирования евробондов на $310,5 млн, погашение которых намечено на февраль 2015 г., говорит аналитик «ВТБ капитала» Вадим Астапович. Вчера Petropavlovsk сообщил, что договорился с 62% держателей своих еврооблигаций о том, что бонды будут рефинансированы по следующей схеме: часть будет конвертирована в акции ($235 млн), а часть - в новый выпуск облигаций ($100 млн по ставке 9% годовых). «Процесс рефинансирования проходил долго и тяжело, потому что некоторые из держателей бондов не имеют права по собственному уставу владеть акциями, а часть хочет просто получить деньги и продать евробонды», - говорит представитель компании.

В допэмиссии на $235 млн будут участвовать нынешние акционеры - председатель совета директоров Питер Хамбро и гендиректор компании Павел Масловский. Сейчас им в сумме принадлежит 7,3% акций компании на $2,54 млн. Они подписали соглашение выкупить часть допэмиссии на $30 млн, в результате чего оба получат в увеличенном уставном капитале 11,06%. Но они, так же как и другие нынешние акционеры, могут воспользоваться преимущественным правом выкупа в ходе допэмиссии и еще нарастить долю, говорит представитель компании. Воспользуются ли они этим правом - не известно. Вчера в ходе телеконференции Масловский лишь отметил, что для выкупа акций по соглашению с Хамбро он занял деньги, но у кого и на каких условиях - не рассказал.

Текущие держатели бондов готовы купить допэмиссию на $45 млн, в этом случае они получат 16,6% в увеличенном уставном капитале компании. Те держатели долга, кто не хочет участвовать в допэмиссии деньгами, вправе конвертировать долг Petropavlovsk в акции компании (свое желание выразили держатели евробондов на $130 млн, на их долю придется 47,9% в компании). Для успешного завершения рефинансирования на конвертацию долга в акции должны согласиться держатели еще $30 млн облигаций, говорит представитель Petropavlovsk. Он уверен, что это произойдет, так как более 60% держателей долга согласны с новыми условиями.

Цена одной обыкновенной акции при допэмиссии установлена компанией в 5 британских пенсов. Это было условие кредиторов, уверен Астапович. Выбирая между дефолтом по конвертируемым облигациям в феврале и жесткими условиями по их рефинансированию, компания выбрала последнее, согласившись на невыгодные для нее условия - размытие текущего акционерного капитала из расчета 1 к 15, говорит аналитик.

В ходе телеконференции представитель компании отметил, что Petropavlovsk прогнозирует выпустить в 2014 г. 625 000 унций золота, а в 2015 г. - 680 000-700 000 унций, при этом себестоимость производства должна уменьшаться, отметил Масловский, с «менее $900 за унцию в этом году до $750 в 2015 г., произойдет это в основном за счет снижения операционных издержек».