Ситуация, приведшая к обвалу китайского рынка акций, повторяется на рынке облигаций

На кредиты, взятые под залог бондов, инвесторы покупают новые бумаги

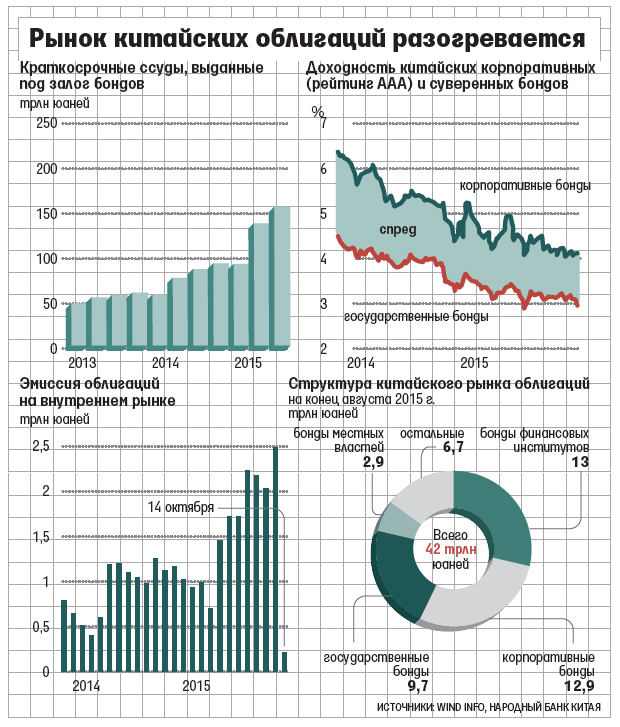

В III квартале оборот операций репо с китайскими облигациями достиг рекордных 155,8 трлн юаней ($24,65 трлн; данные Wind Info). Это на 13% больше, чем во II квартале, и почти вдвое больше, чем годом ранее. Заемные деньги, по словам аналитиков, идут на покупку других бондов и есть инвесторы, повторяющие этот процесс по нескольку раз. «У некоторых брокерских фирм, фондов и подразделений банков по обслуживанию богатых клиентов заемные средства превышают собственные в три, а по некоторым структурным продуктам и в 10 раз», – говорит стратег Bank of America Merrill Lynch Ян Чэнь.

Кредиты, выданные под залог облигаций, в 2,5 раза превосходят размер самого рынка –$6,97 трлн в Китае. Участники рынка опасаются, что на нем повторяется ситуация, обернувшаяся падением рынка акций. За предшествующий год индекс Shanghai Composite вырос вдвое, а кредиты, выданные на покупку акций, достигли 9% free-float рынка (для сравнения: в США – 2,8%). Но в июне началась распродажа, и с тех пор Shanghai Composite снизился на 36%, а маржинальное финансирование сократилось на 58%.

Но если кредиты на покупку акций активно брали розничные инвесторы, то рынок репо открыт только для институциональных игроков. «Цены не отражают адекватно кредитные риски», – говорит аналитик HSBC Чжи Мин Чжан. Он обращает внимание на то, что в Гонконге бонды китайских компаний торгуются с большей доходностью, чем в Шанхае, что означает, что инвесторы обеспокоены рисками дефолтов.

«После случившегося на рынке акций большим деньгам некуда течь, иначе как в рынок облигаций», – отмечает аналитик Zhongtai Securities Ло Вэньбо. За январь – август китайские эмитенты разместили бонды на 12,6 трлн юаней ($2 трлн), или на 63% больше, чем годом ранее. Это третий по размеру внутренний рынок бондов в мире, уступает лишь США и Японии.

С ноября 2014 г. Народный банк Китая (НБК) пять раз снижал ставки и трижды – требования к резервированию депозитов. Благодаря этому рынок чувствовал себя неплохо. Доходность пятилетних государственных бондов снизилась с 3,47% годовых в апреле до 2,92%. Вчера Китай разместил 10-летние бонды с самой низкой доходностью с 2008 г.

Самый большой спрос на облигации сейчас со стороны банковских подразделений по управлению средствами богатых клиентов, рассказывают участники рынка. Банки предлагают таким клиентам структурные ноты в качестве более доходной альтернативы традиционным депозитам. Банки структурируют ноты и управляют ими, но они не отражаются на их балансах. По оценке CN Benefit, в первом полугодии доля таких продуктов составляла 30%, а в III квартале – уже 60%.

Сейчас ставка недельного репо составляет 2,45% по сравнению с 5,07% годом ранее, и пока НБК держит ставки низкими, этому рынку ничего не угрожает. Но если ЦБ повысит ставки, инвесторам придется продавать облигации, чтобы расплатиться по подешевевшим залогам, что может обернуться эффектом домино для всего рынка.

WSJ, FT, Татьяна Бочкарева