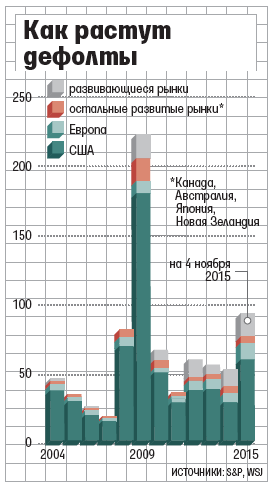

Число корпоративных дефолтов на развивающихся рынках превысило уровень 2009 года

Особенно трудно компаниям, имеющим долларовые долги

С начала года компании развивающихся стран допустили на 40% больше дефолтов, чем за весь 2014 год, – максимум с 2009 г. (данные S&P). Доля дефолтов по высокодоходным долгам за последний год достигла 3,8% по сравнению с 2,5% в США, хотя еще четыре года назад ситуация была обратной – 0,7% против 2,1% (данные Barclays).

На днях HSBC обратился в гонконгский суд с просьбой о ликвидации торгующихся в Сингапуре China Fishery Group и China Fisheries International, суд уже назначил ликвидаторов. China Fishery, финансируемая фондом прямых инвестиций Carlyle, с 2010 г. работает в Перу, России и на других развивающихся рынках. В ноябре она не заплатила $31 млн по кредитной линии в размере $650 млн. Финансовые регуляторы и полиция Сингапура начали расследования.

За 10 лет корпоративные долги развивающихся стран увеличились впятеро до $23,7 трлн (данные Institute of International Finance, IIF), и значительная доля роста приходится на Азию, где за пять лет долги нефинансовых компаний увеличились со 100 до 125% ВВП.

Сейчас интерес инвесторов ниже – в этом году компании развивающихся рынков заняли на 30% меньше, чем в прошлом, а ожидания дефолтов растут. Им будут способствовать замедление роста экономики Китая, ослабление национальных валют и удорожание заемных средств, подогреваемое планами ФРС начать повышение ставок. В 2016 г. развивающимся странам и их компаниям предстоит погасить долги на $600 млрд, в том числе долларовые – на $85 млрд (оценка IIF).

Китайская угледобывающая Winsway Enterprises пропустила две выплаты процентов по облигациям на $309 млн и начала переговоры о реструктуризации займа. Держатели бондов получат менее 35% причитающегося, сообщает Moody’s. Hidili Industry пропустила платеж на $128 млн по бондам и находится в состоянии технического дефолта.

Состояние многих таких компаний «никогда не позволяло им брать подобные долги», говорит начальник отдела реструктуризации азиатских долгов Kirkland & Ellis Нил Макдоналд.

Иностранные кредиторы на развивающихся рынках защищены слабо. Китайская девелоперская Kaisa пропустила платеж по долларовым бондам еще в 2014 г. Консорциум инвесторов, возглавляемый Farallon Capital Asia, предложил ей реструктуризацию. Kaisa отказалась: предложение «содержит коммерческие требования, не отвечающие ее цели обеспечить максимальную стоимость для акционеров».

Некоторые расплачиваются за зарубежную экспансию. В 2011 г., увидев, как восстанавливается местный рынок автокомплектующих, таиландская Sahavariya Steel Industries купила британскую Teesside Cast Products, взяв для этого $1 млрд долга. Не справившись с его обслуживанием, она закрыла британскую «дочку» и начала переговоры о реструктуризации обязательств.

WSJ, 30.11.2015