Как будет развиваться российский рынок электронной коммерции

Эксперты определили основные факторы, от которых будет зависеть его динамика

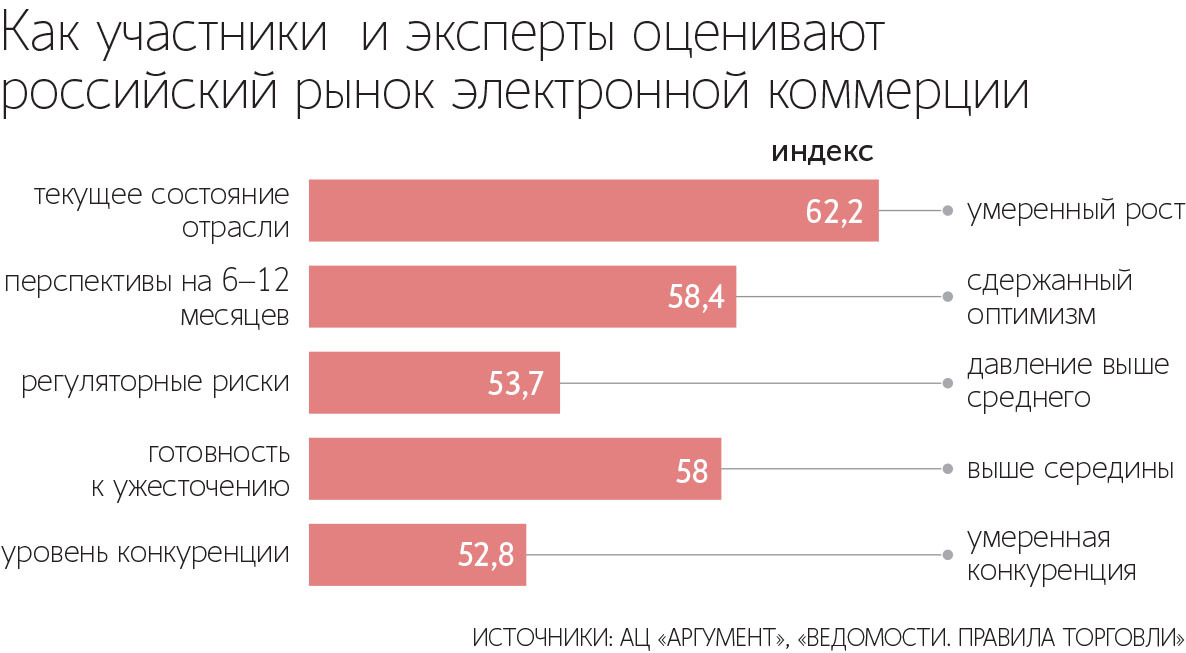

Экстенсивный рост российского рынка электронной коммерции исчерпан, считает большинство участников исследования «Российский e-commerce: настоящее и будущее», которое провели аналитический центр «Аргумент» совместно с «Ведомости. Правилами торговли». Они в мае 2026 г. опросили профильных игроков и экспертов, а также отраслевые ассоциации.

Большинство участников опроса (44,4%) полагают, что дальнейшая динамика рынка будет зависеть от увеличения среднего чека, появления на онлайн-площадках новых категорий товаров, а также улучшения сервиса.

Каждый пятый респондент (22,2%) уверен, что регуляторные изменения – рост налоговой нагрузки, а также вступающий в силу с 1 октября закон о платформенной экономике – приведут к стагнации рынка. В уверенный рост российского онлайн-сегмента верят только 7,4% опрошенных.

Определяющим развитие отрасли фактором респонденты «Аргумента» и «Ведомости. Правил торговли» называют вступление в силу закона о платформенной экономике. Среди других факторов, которые они называют, изменения в налогообложении, влияние искусственного интеллекта (ИИ) и возможное ограничение конкуренции со стороны крупных маркетплейсов.

Какие ожидания

Темпы роста российского онлайн-рынка снизились с 30–40% в 2024 г. до 19–26% в 2025 г., в текущем 2026 году динамика не достигнет и этих показателей, полагают участники опроса. Их главный аргумент заключается в том, что инфраструктура маркетплейсов уже построена – значит, расти за счет расширения сети они больше не смогут.

Крупнейшие цифровые платформы заканчивают строительство фундамента – опорных логистических центров, говорит доцент Московского государственного института международных отношений, основатель «Академии ритейла» Алексей Филатов. Он также обращает внимание на то, что количество пунктов выдачи заказов (ПВЗ) тоже не увеличивается.

В текущих условиях бизнес переходит от войны за трафик и оборот к жесткой конкуренции за юнит-экономику (показывает, зарабатывает ли бизнес на каждом конкретном покупателе или генерирует убытки. – «Ведомости. Правила торговли»), сказал президент Ассоциации цифровых платформ Ораз Дурдыев. Выиграют те, кто предлагает наиболее качественные товары и услуги, работают с прозрачными цепочками поставок, добавляет заместитель управляющего директора «Авито» Левон Айрапетян.

Генеральный директор «М.видео» Владислав Бакальчук, в свою очередь, считает, что рынок переходит от борьбы за покупателя к борьбе за селлера. Это значит, что определяющим фактором конкуренции станет сервис: логистика, хранение, равные для всех рекламные возможности, удобство работы с ПВЗ, объясняет он.

Президент Ассоциации компаний интернет-торговли Артем Соколов согласен с ними лишь отчасти. В мегаполисах рынок достиг насыщения, говорит он, но в регионах инфраструктура начала развиваться относительно недавно, что создает возможности для развития электронной торговли на локальных рынках.

Низкая маржа ограничит рост

Давление на маржинальность – один из основных факторов, определяющих динамику онлайн-рынка, сходится во мнении большинство участников опроса. Рост комиссий маркетплейсов, повышение налоговой нагрузки, высокая ключевая ставка, удорожание логистики и хранения – все это одновременно давит на экономику продавцов.

При высокой ключевой ставке (сейчас – 14,5%) все стоит дорого: инфраструктура, логистика, масштабирование и реклама требуют больших затрат, отмечают эксперты МПГО, сообщества поставщиков на маркетплейсы.

«Модные бренды ощущают на себе влияние этих тенденций: совокупная выручка сегмента снизилась, замедлилось открытие новых компаний, есть бренды, которые не пережили этот шторм», – говорит управляющий директор по стратегии и корпоративному развитию онлайн-платформы Lamoda Алексей Николаев. Все это ускоряет консолидацию, поскольку крупные игроки выигрывают за счет масштаба, отмечают эксперты МПГО.

Покупательная способность падает

Но это только одна сторона медали. На динамику рынка влияет отсутствие роста покупательной способности населения: россияне переносят крупные траты на более поздний срок, на фоне высокой ключевой ставки предпочитая держать деньги на депозитах, говорят респонденты «Аргумента» и «Ведомости. Правил торговли».

В 2025 г. рынок сбережений, по данным банка ВТБ, увеличился на 16% и превысил 66,5 трлн руб. Это рекордный показатель, отмечает пресс-служба «М.видео». В этом году тенденция продолжилась: в I квартале объем средств на депозитах вырос на 14% по сравнению с аналогичным периодом прошлого года, согласно отчету Центробанка.

При высокой ключевой ставке потребители предпочитают сберегать, а не тратить, что приводит к снижению среднего чека и смещению спроса в бюджетный сегмент, объясняет пресс-служба «М.видео».

Так, продолжает ритейлер, на рынке бытовой техники и электроники средний чек сократился на 13–14%, а доля покупок стоимостью до 10 000 руб. превысила две трети в этом секторе.

Еще один пример, который приводит «М.видео», – увеличение сегмента восстановленной техники. В 2025 г. ритейлер зафиксировал рост продаж восстановленных смартфонов на 218% в натуральном выражении и на 141% – в денежном (абсолютные цифры он не раскрывает). Растут также продажи мобильных аксессуаров и карт памяти при одновременном падении продаж самих смартфонов. Это значит, что люди предпочитают продлевать срок службы гаджетов, а не менять их, делает вывод компания.

В итоге селлеры оказались между ростом затрат и падением спроса, говорят опрошенные эксперты. Продавцы вынуждены повышать стоимость товаров, что приводит к падению маржинальности и в конечном счете к сокращению их числа на площадках, говорит Иван Смирнов, основатель MPAgency, которое занимается продвижением на маркетплейсах.

Изменение потребительского поведения влияет не только на продавцов, но и на онлайн-площадки, показывает опрос. Покупатели становятся более избирательными: им недостаточно просто низкой цены или удобной доставки, выигрывают компании, которые предлагают понятный, удобный и вызывающий доверие клиентский опыт и качество, говорит финансовый директор «Яндекс маркета» Владислав Склянов.

Виталий Баландин, основатель агентства INЖИР, которое специализируется на выводе и продвижении брендов на маркетплейсах, выделяет еще один аспект. У людей стало меньше времени на спонтанные покупки и процесс выбора – потребители все чаще ориентируются на отзывы о товаре и оценки, а также скорость доставки, говорит он.

Недооцененная власть

Особенность российского онлайн-рынка в том, что маркетплейсы перестали быть просто каналом продаж, они контролируют логистику, порядок выдачи товаров на площадке, рекомендации, цены и доступ к покупателю, сказано в исследовании. Агрегаторы развивают собственные финтехсервисы, включая собственные банки, сервисы кассового обслуживания и рассрочки по принципу «бери сейчас – плати потом», запускают ритейл-медиа и начинают работать по подписным моделям. Это создает мощный сетевой эффект, но одновременно ставит продавцов в позицию глубокой зависимости от платформы, считают участники опроса.

Маркетплейсы все с большей частотой меняют условия работы для продавцов и пересматривают комиссии, приводит пример основатель компании «Путь торговли», член общероссийской общественной организации «Деловая Россия» Вячеслав Алипов. В ряде популярных категорий товаров на маркетплейсах рост сборов в совокупности доходит до 55%, рассказывает сооснователь Центра правовой поддержки риэлторов Юлия Джанибекова. Кроме того, если четыре года назад документ, в котором описаны комиссии, занимал около девяти страниц, то теперь – примерно 60, отмечает Алипов.

На экономику селлеров влияет и политика возвратов маркетплейсов, согласно которой все издержки в большинстве случаев несет продавец, продолжает Джанибекова. По ее словам, в некоторых категориях доля возвратов доходила до 30–50%, что «полностью уничтожило маржу» продавцов.

Все эти факторы привели к тому, что в 2024–2025 гг. с маркетплейсов ушло больше селлеров (176 000), чем пришло (около 104 000), в нынешнем году отток продолжается, говорится в исследовании. Причем тенденция затронула в основном малый и средний бизнес, годовой оборот которых не превышает 5 млн руб.

Негативное влияние оттока мелких продавцов компенсируется укрупнением оставшихся, сказал Филатов. Он считает, что платформам такая тенденция может быть даже выгодна, поскольку с одним крупным селлером работать проще, чем с несколькими небольшими.

Крупные игроки усиливают позиции за счет роста самого рынка и перераспределения оборота от уходящих с площадок небольших участников, говорит лидер сегмента «Селлеры» в «Точка банке» Константин Канивец.

Одновременно происходит консолидация на рынке онлайн-платформ, обращает внимание главный операционный директор Easy Commerce, которая специализируется на продвижении брендов в онлайне, Андрей Волков. Активную стратегию слияний и поглощений реализуют RWB, объединенная компания Wildberries и Russ, а также группа «Магнит», приводит он пример.

Главная развилка года

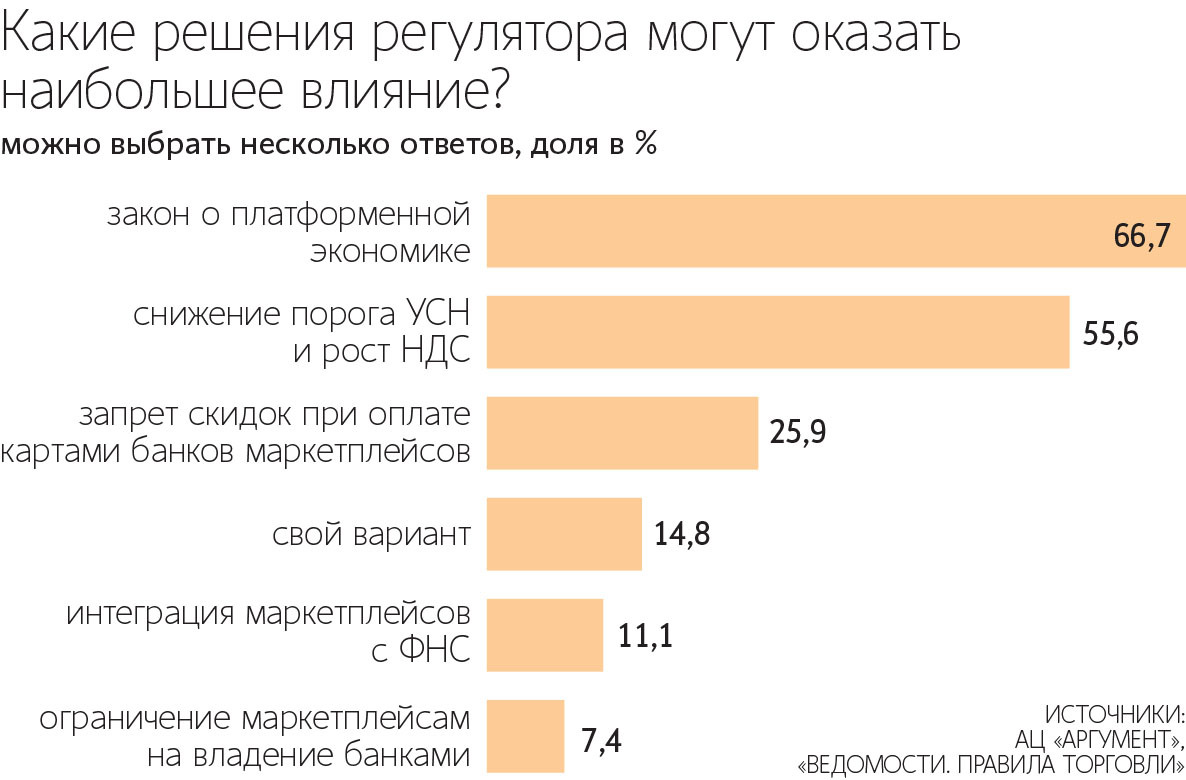

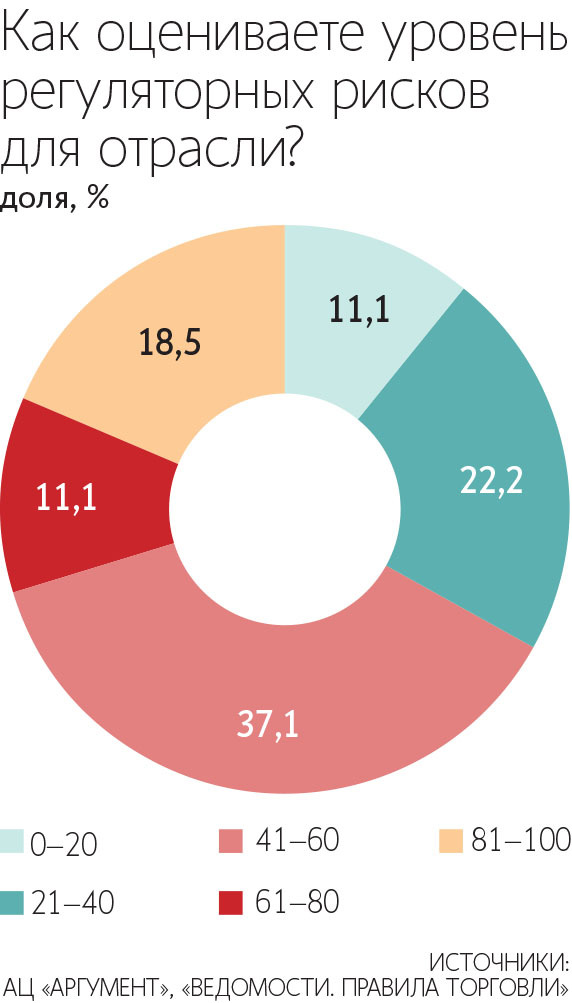

В перспективе развитие рынка будут во многом определять регуляторные изменения, следует из исследования. Большинство участников опроса (63%) называют главной инициативой вступление в силу 1 октября закона о платформенной экономике, который устанавливает правила работы маркетплейсов, продавцов и владельцев ПВЗ. Он также вводит требования к прозрачности алгоритмов агрегаторов, ограничивает произвольное изменение условий сотрудничества между всеми участниками рынка и формализует обмен данными с Федеральной налоговой службой (ФНС).

Основная цель нового закона – сделать рынок электронной коммерции прозрачным. «В ближайшее время он станет самым белым в стране. Крупные платформы подписали меморандум, согласно которому уже внедряют предписанные новым законом нормы», – рассказывает Алексей Москаленко, председатель президиума Ассоциации представителей электронной торговли.

Баландин полагает, что важны не столько сами изменения, сколько скорость, с которой участники рынка смогут к ним адаптироваться. Бакальчук считает, что это произойдет быстро. «Наша сфера динамичная и быстро откликается на любые значительные изменения, формирует правила игры на ходу, опираясь не на инициативы, а на реальные сигналы рынка», – отмечает он.

Среди других важных регуляторных изменений для отрасли участники опроса называют налоговые изменения, которые вступили в силу в 2026 г. и обязали продавцов на упрощенной системе налогообложения (УСН) с доходом свыше 20 млн руб. платить налог на добавленную стоимость по базовой ставке 22%. Следствием этого станет неизбежный рост цен на маркетплейсах, в результате чего они сравняются с ценами в офлайн-ритейле, полагают участники опроса.

В то же время открытым остается вопрос, как государство дальше будет регулировать интернет-торговлю, говорит Соколов. В частности, он указывает на то, что нормы закона о торговле в части продовольственной розницы сейчас распространены на онлайн. Соколов объясняет: закон о торговле базируется на том, что полочное пространство физического магазина ограниченно и все поставщики должны получить к нему равный доступ, но в интернете этих ограничений нет. Именно эта особенность дала возможность сотням тысяч локальных производителей и небольших предпринимателей выходить за пределы своего региона и конкурировать за спрос на федеральном уровне. Попытка распространить на маркетплейсы подходы, разработанные для торговых сетей, сужает ассортимент электронных площадок и ограничивает доступ продавцов к аудитории, полагает он.

Давление на селлеров создает возможность выхода на российский рынок продавцов из Китая, говорит доцент экономического факультета Российского университета дружбы народов Софья Главина. По ее подсчетам, в 2025 г. граждане КНР открыли около 20% всех новых онлайн-компаний в России, при этом площадки предоставляли им заметные преференции – более низкие комиссии и рекламные бонусы.

Как результат, все больше игроков рассматривают развитие собственных интернет-магазинов и прямой работы с аудиторией как способ вернуть себе часть контроля над спросом, коммуникацией с клиентом и экономикой продаж, сказал руководитель управления интернет-торговли «Т-бизнеса» Сергей Зятиков. Классический ритейл в будущем может составить весомую конкуренцию традиционным маркетплейсам, полагают участники опроса.

Агенты ИИ

Еще одна тенденция, способная серьезно повлиять на рынок электронной коммерции в будущем, – внедрение ИИ-агентов, автономных программ на базе ИИ, которые умеют не только отвечать на вопросы, но и ставить перед собой задачи и совершать конкретные действия, считают респонденты «Аргумента» и «Ведомости. Правил торговли».

Сейчас ИИ применяется в онлайн-торговле на всех этапах – от генерации карточек товаров и персонализации рекомендаций до оптимизации маршрутов доставки и прогнозирования спроса. ИИ-агенты смогут выбирать и покупать товары за потребителя.

«На смену классическому опыту покупок придет новый, агентский опыт, когда выбирать, искать наиболее выгодное предложение и покупать товары люди будут с помощью ИИ», – отмечает представитель «Яндекс маркета». Т. е. агенты смогут перенаправить спрос в небольшие магазины, что в итоге приведет к перераспределению долей между игроками. Это потенциально изменит структуру конкуренции – от борьбы за выдачу в поисковых алгоритмах маркетплейса к борьбе за попадание в выбор ИИ-агента, считают участники опроса.